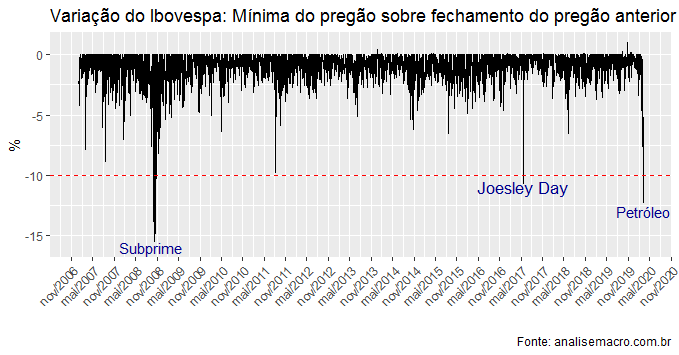

Pela terceira vez nesse século, a Bovespa acionou o circuit breaker, mecanismo que paralisa os negócios por 30 minutos após uma queda de 10% no índice. O movimento refletiu o aumento da incerteza nos mercados globais, por conta da guerra no mercado de petróleo entre a Arábia Saudita e a Rússia. Eventos como esse são raros de ocorrer, de modo que é possível dizer que o mercado financeiro passou ontem por um forte teste de estresse.

Para ilustrar, vamos considerar a variação percentual entre a mínima do dia e o fechamento no pregão anterior. Para isso, vamos carregar alguns pacotes e pegar os dados que precisaremos para esse comentário.

library(quantmod)

library(BatchGetSymbols)

library(ggplot2)

library(scales)

library(forecast)

library(xts)

library(gridExtra)

library(tidyverse)

## Pegar dados

getSymbols("BRL=X",src="yahoo")

getSymbols("^BVSP",src="yahoo")

getSymbols('VIXCLS', src='FRED')

## Maiores quedas no BOVESPA

first.date = as.Date('2007-01-01')

last.date = as.Date('2020-03-09')

my.assets = c('CSNA3.SA','PETR4.SA', 'MRFG3.SA', 'PETR3.SA')

my.l = BatchGetSymbols(tickers = my.assets,

first.date = first.date,

last.date = last.date)

Uma vez que pegamos os dados, nós fazemos a criação das métricas que precisaremos.

df_ibov = tibble(time=as.Date(time(BVSP)), ibov=BVSP$BVSP.Close) %>% mutate(dibov = (BVSP$BVSP.Close/lag(BVSP$BVSP.Close,1)-1)*100) %>% mutate(variacao = (BVSP$BVSP.Low/lag(BVSP$BVSP.Close,1)-1)*100)

E a seguir, plotamos o gráfico com especial atenção para os eventos de circuit breaker.

ggplot(df_ibov, aes(x=time, y=variacao))+

geom_line()+

geom_hline(yintercept=-10, colour='red', linetype='dashed')+

annotate('text', x=as.Date('2017-05-18'), y=-11,

label='Joesley Day',

colour='darkblue', size=4.5)+

annotate('text', x=as.Date('2020-03-09'), y=-13,

label='Petróleo',

colour='darkblue', size=4)+

annotate('text', x=as.Date('2008-09-15'), y=-16,

label='Subprime',

colour='darkblue', size=4)+

scale_x_date(breaks = date_breaks("6 months"),

labels = date_format("%b/%Y"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

labs(x='', y='%',

title='Variação do Ibovespa: Mínima do pregão sobre fechamento do pregão anterior (%)',

caption='Fonte: analisemacro.com.br')

Quedas de mais de 10% em um pregão são raras, como é possível ver na amostra acima. Para um total de 3.268 pregões, apenas em três deles tivemos uma queda maior do que 10%. Foram causados pela crise do subprime nos Estados Unidos em 2008, pelo Joesley Day doméstico e agora pela crise entre os membros da Opep. A seguir, listamos as maiores quedas dentro da BOVESPA.

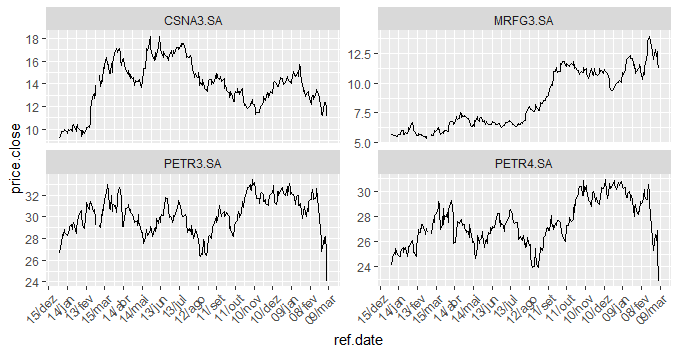

filter(my.l$df.tickers, ref.date > '2019-01-01') %>%

ggplot(aes(x = ref.date, y = price.close))+

geom_line()+facet_wrap(~ticker, scales = 'free_y')+

scale_x_date(breaks = date_breaks("30 days"),

labels = date_format("%d/%b"))+

theme(axis.text.x=element_text(angle=45, hjust=1))

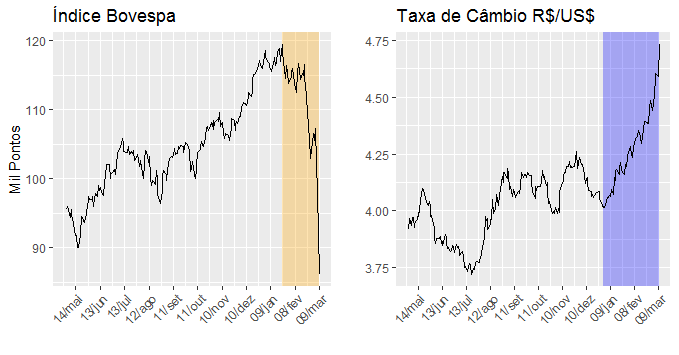

As ações da Petrobras foram as que mais sofreram no pregão de ontem. A PETR3 e a PETR4 caíram 29,68% e 29,70%, respectivamente. Também sofreram perdas grandes a CSNA3 e a MRFG3, com quedas de 25,29% e 23,89%, respectivamente. Em termos gerais, o Ibovespa caiu 12,17% e a taxa de câmbio já é cotado hoje acima de 4,70 R$/US$. Ilustramos a seguir o comportamento das duas séries.

df_cambio = tibble(time=as.Date(time(`BRL=X`)),

cambio = `BRL=X`[,4]) %>%

mutate(log_cambio = diff(log(cambio)))

g1 = filter(df_ibov, time > '2019-05-01') %>%

drop_na() %>%

ggplot(aes(x=time, y=ibov/1000))+

annotate("rect", fill = "orange", alpha = 0.3,

xmin = as.Date('2020-01-23'),

xmax = as.Date('2020-03-09'),

ymin = -Inf, ymax = Inf)+

geom_line()+

scale_x_date(breaks = date_breaks("30 days"),

labels = date_format("%d/%b"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

labs(x='', y='Mil Pontos',

title='Índice Bovespa')

g2 = filter(df_cambio, time > '2019-05-01') %>%

drop_na() %>%

ggplot(aes(x=time, y=cambio))+

annotate("rect", fill = "blue", alpha = 0.3,

xmin = as.Date('2020-01-01'),

xmax = as.Date('2020-03-10'),

ymin = -Inf, ymax = Inf)+

geom_line()+

scale_x_date(breaks = date_breaks("30 days"),

labels = date_format("%d/%b"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

labs(x='', y='',

title='Taxa de Câmbio R$/US$')

grid.arrange(g1, g2, ncol=2, nrow=1)

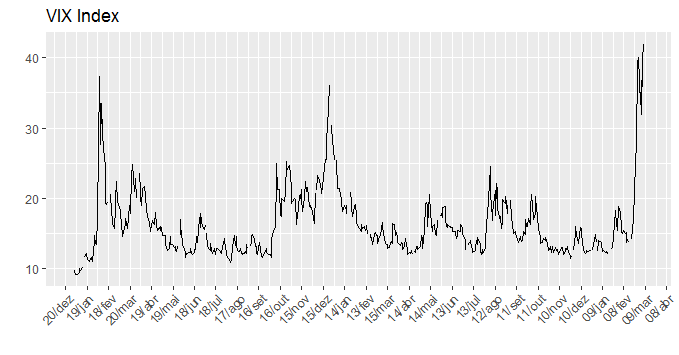

E, por fim, ilustramos o comportamento da volatilidade de ações, com base no índice VIX.

df_vix = tibble(time=as.Date(time(VIXCLS)),

vix = VIXCLS)

filter(df_vix, time > '2018-01-01') %>%

ggplot(aes(x=time, y=vix))+

geom_line()+

scale_x_date(breaks = date_breaks("30 days"),

labels = date_format("%d/%b"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

labs(x='', y='',

title='VIX Index')

O cenário externo virou de vez. A volatilidade está em níveis bastante elevados. Nesse quadro, é preciso que os poderes Legislativo e Executivo se entendam e deem cabo das reformas que faltam para destravar o ambiente de negócios. Sem isso, corremos um sério risco de cair em uma nova recessão.

___________________

(*) O código completo desse comentário estará disponível logo mais no Clube do Código.

(**) Aprenda a analisar dados financeiros em nosso curso de Econometria Financeira usando o R.

___________________