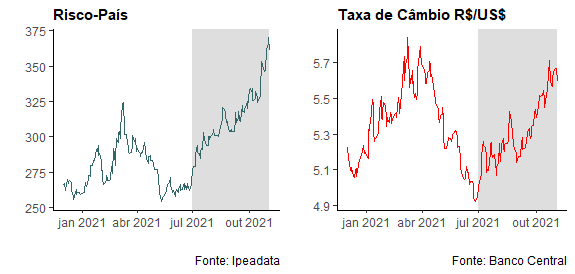

A aprovação em 1º turno na Câmara da chamada "PEC dos Precatórios" é a cereja no bolo da discussão orçamentária que o mercado assiste (apreensivo) desde julho, como nos lembra Samuel Pessôa em sua última coluna. O autor enfatiza o efeito disso sobre a taxa de câmbio. De fato, estamos assistindo a grande desvalorização do câmbio nesse período, associado à piora do ambiente político. Em termos de proxy para capturar esse "ruído" produzido por Brasília, os economistas costumam recorrer ao risco-país.

Como mostra o gráfico acima, há de fato uma boa correlação entre o câmbio e o risco-país. Utilizei o prêmio de risco em Comentário de Conjuntura recente, inclusive, para construir um modelo de previsão para o câmbio. A piora do ambiente doméstico está intimamente ligado ao avanço do prêmio de risco, que por consequência, explica a desvalorização cambial.

O furo do teto está na raiz da construção de um país pior para todos, como notei no comentário da semana passada. E engana-se quem pense que o câmbio não tem a ver com isso. A taxa de câmbio é crucial sob diversos aspectos, entre eles a inflação. Um câmbio mais depreciado gera mais inflação, que afeta sobremaneira os mais pobres.

O ruído causado por Brasília sobre o câmbio, no frigir dos ovos, vai gerar um país pior para todos, mas especialmente para os mais pobres.

O furo do teto com fins eleitorais, portanto, acabará sendo um tiro no pé do governo, porque vai atrasar a recuperação da economia, mantendo o desemprego elevado por mais tempo e, no fim, afetando a própria reeleição.

Mas quem disse que os populistas são inteligentes para entender algo tão sofisticado assim?

________________________

(*) Para entender mais sobre risco, câmbio e previsões, confira nossos Cursos de Macroeconomia Aplicada.