Hoje à tarde, a equipe econômica anunciou o plano Mais Brasil, que tem por objetivo uma ampla reforma administrativa do Estado brasileiro. Se levado a cabo pelo Congresso Nacional, trará enormes externalidades positivas tanto para a política fiscal quanto para a produtividade da economia brasileira. De fato, o plano é lançado após três anos de diversas reformas econômicas, como a aprovação do Teto de Gastos, a adoção do cadastro positivo, a aprovação da TLP nos empréstimos do BNDES e mais recente a reforma da previdência. Todo esse conjunto de reformas fez, diga-se, com que o juro de equilíbrio da economia brasileira despencasse, mesmo com uma trajetória ainda crescente da dívida pública.

Economistas se importam com o juro de equilíbrio ou juro neutro porque ele é fundamental para prever se a política monetária em vigor será expansionista ou contracionista. Juros reais maiores do que o juro neutro configuram uma política monetária contracionista, enquanto o contrário configura uma política monetária expansionista.

O diabo, porém, está nos detalhes. Dado que o juro neutro é uma medida não observável, ele precisa ser estimado. Existem diversos métodos de fazê-lo, como por exemplo, através de um modelo estrutural que represente o organismo econômico. Nesse comentário de conjuntura, a propósito, de modo a mostrar evidências de que, de fato, o juro de equilíbrio da economia brasileira está em queda, diante das reformas feitas nos últimos anos, tomaremos como referência o trabalho de Barbosa et al. (2016).

Barbosa et al. (2016) estimam o juro de equilíbrio da economia brasileira por alguns métodos. Em um deles, calculam o juro neutro a partir da tendência obtida a partir do título público de mais longo prazo à venda, a NTN-B 2045. Já aqui, optei por fazer a conta utilizando a NTN-B 2050. Para isso, utilizei os pacotes de R abaixo.

## Pacotes utilizados library(GetTDData) library(ggplot2) library(forecast) library(mFilter) library(xts) library(scales) library(grid) library(png)

Uma vez carregados os pacotes, nós podemos fazer o download dos dados com o código a seguir.

## Download dos dados

download.TD.data('NTN-B')

ntnb50 = read.TD.files(dl.folder = 'TD Files',

maturity = '150850')

Um tratamento dos dados é feito abaixo.

## Mensalizar os dados ntn = data.frame(time=ntnb50$ref.date, ntnb50=ntnb50$yield.bid) ntn$time = as.Date(ntn$time, format='%d/%m/%Y') ntn$ntnb50 = ntn$ntnb50*100 ntn$ntnb50 = xts(ntn$ntnb50, order.by = ntn$time) ntn = apply.monthly(ntn$ntnb50, FUN=mean) ntn = ts(ntn, start=c(2012,06), freq=12) ## Construir juro neutro hp = hpfilter(ntn, fre=14400, type='lambda')

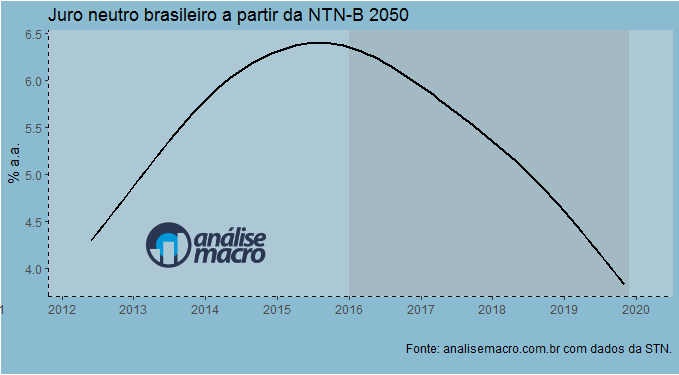

Uma vez que os dados estão tratados, nós plotamos a série que representa uma evidência do juro neutro.

De fato, como ilustra o gráfico, houve uma queda consistente no juro de equilíbrio a partir de 2016. Na margem, ele flerta com 3,5% a.a. Mesmo diante, ressalto, de um crescimento ainda bastante crítico do endividamento público, fruto de seis anos de déficit primário. Em outros termos, as reformas que estão sendo pautadas e aprovadas têm garantido uma trajetória cadente do juros a despeito de uma situação fiscal ainda delicada.

(*) Aprenda a fazer esse e muitos outros exercícios com nossos Cursos Aplicados de R.

(**) Os códigos completos desse exercício estarão disponíveis logo mais no Clube do Código.

___________________________

Barbosa, F. H., F. D. Camêlo, and I. C. João. 2016. “A Taxa de Juros Natural E a Regra de Taylor No

Brasil: 2003-2015.” Revista Brasileira de Econometria 70 (4): 399–417.