[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

O interregno benigno, expressão utilizada pelo Banco Central para caracterizar a calmaria no cenário externo, parece estar se desfazendo. A preocupação com o processo inflacionário nos Estados Unidos fez a taxa de juros de 10 anos se mover, ultrapassando a barreira "psicológica" de 3%. O gráfico abaixo ilustra o processo.

library(ggplot2)

library(scales)

library(Quandl)

juro = Quandl('FRED/DGS10', start_date='2017-01-01')

ggplot(juro,

aes(Date, Value))+

geom_line()+

geom_hline(yintercept=3, colour='red')+

scale_x_date(breaks = date_breaks("1 months"),

labels = date_format("%b/%Y"))+

theme(axis.text.x=element_text(angle=25, hjust=1))+

labs(title='Juro de 10 anos dos EUA')+

xlab('')+ylab('% a.a.')

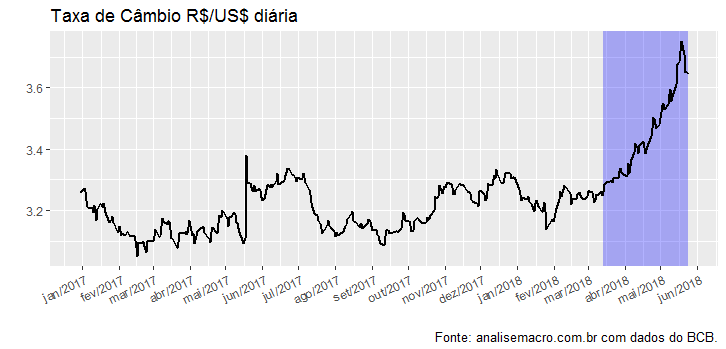

A chamada normalização dos juros nos EUA e em outros países avançados está tendo efeito direto sobre a taxa de câmbio R$/US$, causando uma forte desvalorização. Isso está ilustrado abaixo.

library(BETS)

cambio.diario = BETS.get(1, from='2017-01-01')

ggplot(cambio.diario,

aes(cambio.diario$date, cambio.diario$value))+

annotate("rect", fill = "blue", alpha = 0.3,

xmin = as.Date('2018-03-14'),

xmax = as.Date('2018-05-24'),

ymin = -Inf, ymax = Inf)+

geom_line(size=.8)+

scale_x_date(breaks = date_breaks("1 months"),

labels = date_format("%b/%Y"))+

theme(axis.text.x=element_text(angle=25, hjust=1))+

labs(title='Taxa de Câmbio R$/US$ diária',

caption='Fonte: analisemacro.com.br com dados do BCB.')+

xlab('')+ylab('')

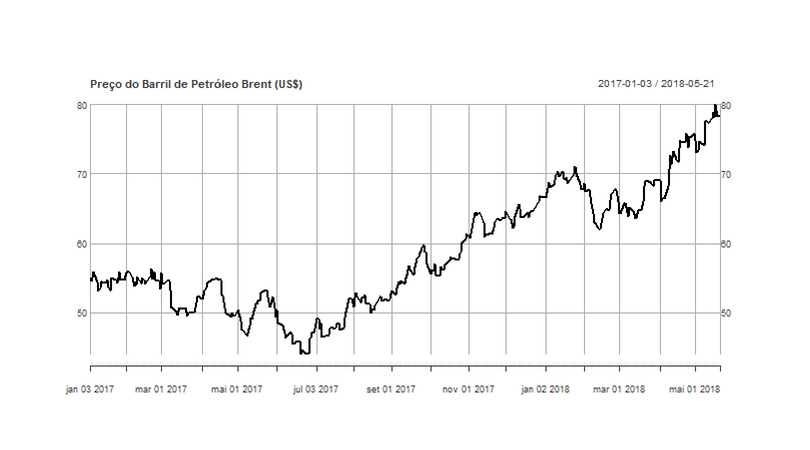

Além de uma mudança nos juros internacionais, com efeito sobre a taxa de câmbio R$/US$, o cenário externo é ainda caracterizado por uma trajetória altista no preço do petróleo, como pode ser visto abaixo.

library(quantmod)

getSymbols('DCOILBRENTEU', src='FRED')

brentd = DCOILBRENTEU

plot(window(brentd[complete.cases(brentd)], start='2017-01-01'))

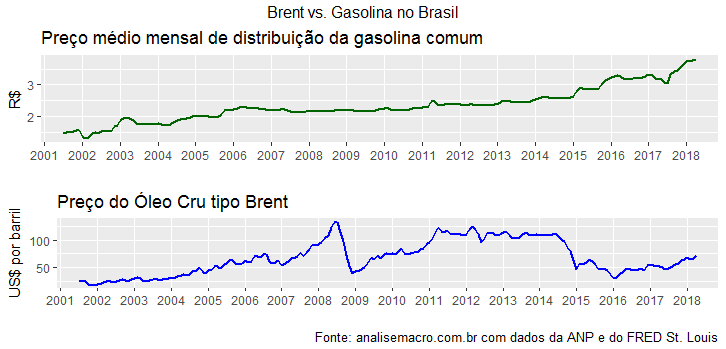

Essa mudança no cenário externo, destacando-se a desvalorização da taxa de câmbio e o aumento do preço do petróleo, causou dois efeitos diretos sobre o país. O primeiro, a interrupção na queda da taxa de juros pelo Banco Central, dado o repasse que a desvalorização cambial possui sobre a inflação doméstica - ainda que o mesmo seja reduzido em um ambiente de elevada ociosidade da economia. O segundo efeito é a crise quase institucional vivida pelo país, proporcionada pela greve dos caminhoneiros, que tem causado desabastecimento e aumento do preço de combustíveis.

Dado que o segundo efeito possui impactos de curto prazo mais graves do que o primeiro, passo a analisá-lo a seguir. Como visto no gráfico acima do preço do petróleo, o mesmo vem aumentando de forma consistente desde meados do ano passado. Justamente o período em que a Petrobras alterou a forma como constrói seus preços, dando maior atenção à cotação do preço do petróleo. Isso teve um efeito direto sobre o preço da gasolina no mercado doméstico, que passou a acompanhar o aumento do preço do petróleo no mercado internacional.

library(sidrar)

library(XLConnect)

library(png)

library(grid)

library(forecast)

library(gridExtra)

ipca = ts(get_sidra(api='/t/1737/n1/all/v/2266/p/all/d/v2266%2013')

$Valor, start=c(1979,12), freq=12)

### Importa dados dos preço da gasolina

url1 = 'http://www.anp.gov.br/images/Precos/Mensal2001-2012/Brasil.xlsx'

temp = tempfile()

download.file(url1, destfile=temp, mode='wb')

data1 = loadWorkbook(temp)

url2 = 'http://www.anp.gov.br/images/Precos/Mensal2013/MENSAL_BRASIL-DESDE_Jan2013.xlsx'

temp = tempfile()

download.file(url2, destfile=temp, mode='wb')

data2 = loadWorkbook(temp)

tabela1 = readWorksheet(data1, sheet = 1, header = TRUE, startRow = 13)

gasolina1 = tabela1$PRECO.MÉDIO.DISTRIBUIÇÃO[tabela1$PRODUTO=='GASOLINA COMUM']

tabela2 = readWorksheet(data2, sheet = 1, header = TRUE, startRow = 15)

gasolina2 = tabela2$PREÇO.MÉDIO.DISTRIBUIÇÃO[tabela2$PRODUTO=='GASOLINA COMUM']

gasolina = ts(c(gasolina1, gasolina2), start=c(2001,07), freq=12)

img = readPNG('logo.png')

g = rasterGrob(img, interpolate=TRUE)

autoplot(gasolina)+

annotate("rect", fill = "lightblue", alpha = 0.5,

xmin = 2017.5,

xmax = 2018.3,

ymin = -Inf, ymax = Inf)+

scale_x_discrete(limits=2001:2018)+

xlab('')+ylab('')+

labs(title='Preço médio mensal de distribuição da gasolina comum (R$)',

subtitle='Valores nominais',

caption='Fonte: Dados Importados do Site da ANP.')+

annotation_custom(g, xmin=2001.1, xmax=2005.5,

ymin=2.5, ymax=4)+

geom_line(size=.8, colour='darkblue')

Mesmo antes da mudança na política de preços da Petrobras, é bom dizer, o preço nominal da gasolina já vinha subindo desde o início de 2015, refletindo uma tentativa da empresa em recompor sua margem, após os diversos choques que lhe afetaram nos anos pretéritos. Em particular, o uso da empresa como instrumento de política econômica por parte do governo anterior, numa tentativa frustrada de conter o avanço ainda maior da inflação.

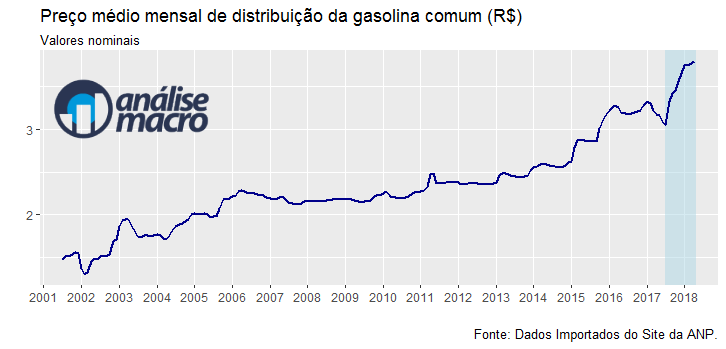

Como se nota pelos gráficos acima, o preço nominal da gasolina se manteve praticamente estável no período de 2006 a 2014, a despeito da oscilação natural do preço do petróleo no período. Os gráficos abaixo ilustram.

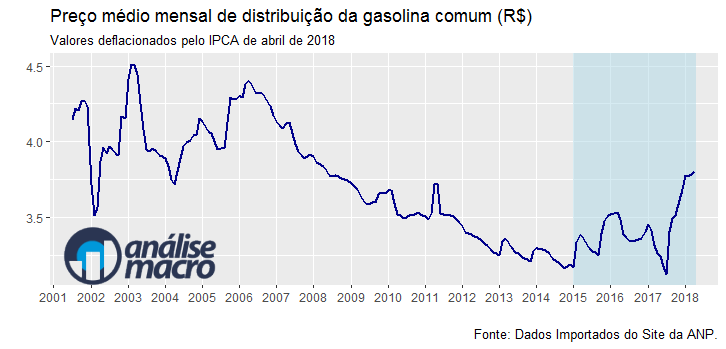

O efeito direto desse quase "congelamento" (via subsídio) no preço nominal da gasolina foi a queda no seu preço real, com sérias repercussões para a Petrobras. O gráfico abaixo ilustra.

O que se vê na conjuntura atual, nesse contexto, é apenas uma consequência dos anos de "congelamento" no preço nominal da gasolina. Por não acompanhar o que estava acontecendo com o preço do petróleo no cenário internacional, esse processo - além, claro, da corrupção desvendada pela operação Lava Jato - causou sérias consequências sobre o fluxo de caixa da Petrobras e sobre o seu endividamento. O que se tenta, por suposto, desde o início de 2015, com o fim do represamento no preço da gasolina, é readequar o mecanismo de preço e, consequentemente, a saúde financeira da empresa.

Por fim, a mudança no cenário externo põe ainda mais urgência sobre as negociações em torno do problema fiscal brasileiro. Dada a trajetória preocupante da dívida pública brasileira, o real é uma das moedas que mais tem sofrido desvalorização na esteira da normalização dos juros norte-americanos - evento, diga-se, para lá de antecipado entre os profissionais da área. Oxalá que consigamos eleger alguém comprometido com essa agenda.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]