Há alguns dias, comentei nesse espaço sobre os bons números de julho na PMC e PMS e o resultado frustrante da indústria no mesmo mês - ver aqui. O resultado da produção industrial nos meses de agosto e setembro parecia aquela altura ser o fiel da balança para um 3º tri positivo. Pois bem, ontem o IBGE divulgou que a indústria geral cresceu 0,8% na margem - contra o mês de julho. A tabela abaixo faz um resumo da pesquisa nos últimos três meses.

| Mensal | Interanual | Trimestral | Anual | |

|---|---|---|---|---|

| 2019 Jun | -0,6 | -5,8 | -0,1 | -0,7 |

| 2019 Jul | -0,2 | -2,4 | -0,3 | -1,3 |

| 2019 Aug | 0,8 | -2,2 | 0,0 | -1,7 |

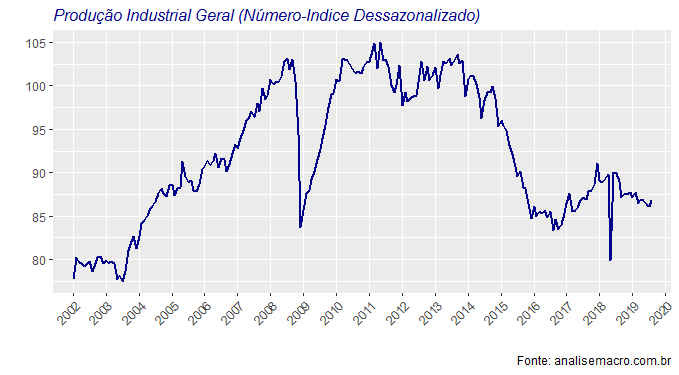

É o terceiro resultado positivo na margem esse ano, para uma produção industrial bastante machucada pelos problemas na Argentina. De modo a ilustrar, ploto abaixo o número-índice dessazonalizado da produção industrial.

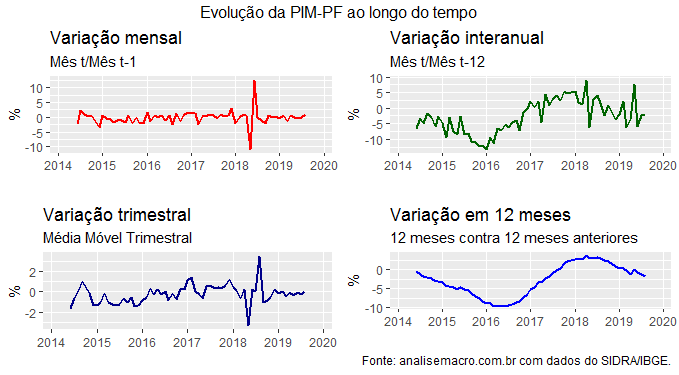

Como se vê, os últimos meses têm sido marcados por queda no índice, após o choque pronunciado na série, causado pela greve dos caminhoneiros. O gráfico abaixo traz as métricas obtidas a partir dos números-índices da produção industrial.

Como se vê, é difícil extrair alguma tendência com base apenas nos dados da produção industrial. Há alguma esperança, contudo, que o resultado de agosto se repita em setembro, o que abre boas perspectivas para o PIB do 3º tri. Com efeito, esperamos, agora, por um resultado mais próximo de 0,4% na margem no PIB do 3º trimestre.

Uma apresentação da pesquisa feita em RMarkdown está disponível aqui.

_________________________