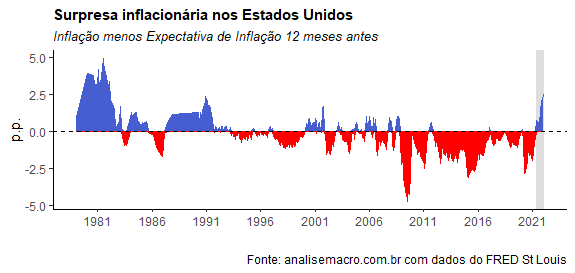

A semana econômica foi marcada pela divulgação de inúmeros indicadores, mas um chamou atenção: a inflação ao consumidor nos Estados Unidos. No acumulado em 12 meses, a inflação medida pelo CPI chegou aos incríveis 7,53%, número superlativo para a economia norte-americana. De modo a verificar o quão atípico é a inflação atual, nesse Comentário de Conjuntura vamos calcular a surpresa inflacionária nos EUA ao longo dos últimos 35 anos com base no survey de expectativas de inflação da Universidade de Michigan.

A ideia de surpresa inflacionária é basicamente calcular a diferença entre a inflação observada no mês  e o quanto os agentes esperavam para essa inflação 12 meses antes, isto é, em

e o quanto os agentes esperavam para essa inflação 12 meses antes, isto é, em  . Ao construir essa série, podemos plotar a mesma no gráfico abaixo.

. Ao construir essa série, podemos plotar a mesma no gráfico abaixo.

Como se pode observar pelo gráfico, no período recente, a inflação efetiva tem sido sistematicamente mais alta do que o esperado pelos agentes 12 meses antes. E essa diferença tem aumentado ao longo do tempo.

Isso coloca mais pressão ainda sobre o FED na próxima reunião de política monetária.

___________________

(*) O código e os dados usados para a construção do gráfico estão disponíveis no Clube AM.