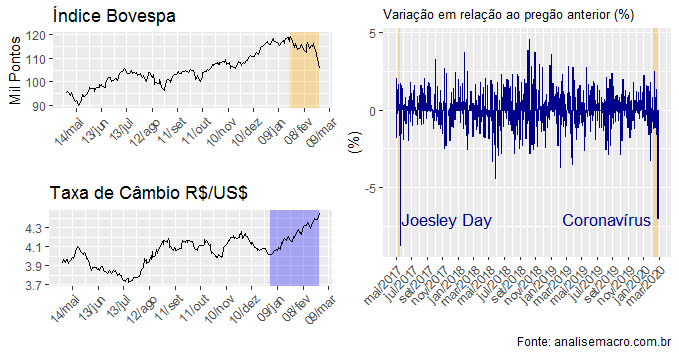

A volta do carnaval foi marcada por forte correção no índice Bovespa. Ao longo do período de recesso no Brasil, as bolsas no exterior refletiam o mau humor com o alastramento do coronavírus pela Europa. A queda sofrida ontem pelo Ibovespa é comparável ao famoso Joesley Day, em 18 de maio de 2017, quando o índice caiu quase 9% em um único pregão. A taxa de câmbio também renovou máxima histórica, se aproximando de 4,44 R$/US$.

Abaixo, ilustramos o comportamento do Ibovespa e da taxa de câmbio a partir dos dados contidos no yahoo finance, que podem ser coletados com o pacote quantmod. Antes de mais nada, carregamos alguns pacotes.

library(quantmod) library(ggplot2) library(scales) library(forecast) library(readr) library(xts) library(gridExtra) library(tidyverse)

E agora podemos pegar as séries que queremos.

## Pegar dados

getSymbols("BRL=X",src="yahoo")

getSymbols("^BVSP",src="yahoo")

Nós tratamos as séries, de modo a criar variações diárias para o IBOV e os log retornos para a taxa de câmbio.

df_ibov = tibble(time=as.Date(time(BVSP)), ibov=BVSP$BVSP.Close) %>% mutate(dibov = (BVSP$BVSP.Close/lag(BVSP$BVSP.Close,1)-1)*100) df_cambio = tibble(time=as.Date(time(`BRL=X`)), cambio = `BRL=X`[,4]) %>% mutate(log_cambio = diff(log(cambio)))

De posse dos dados tratados, podemos gerar o gráfico abaixo.

O índice Bovespa caiu 7% em relação ao nível obtido no último pregão, fechando aos 105,7 mil pontos. Uma baita ressaca pós-carnaval...

___________________

(*) O código completo desse comentário estará disponível logo mais no Clube do Código.

(**) Aprenda a analisar dados em nossos Cursos Aplicados de R.

___________________