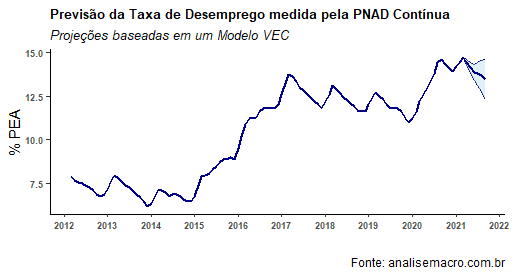

Amanhã, o IBGE divulga a taxa de desemprego medida pela PNAD Contínua referente ao mês de abril. Sazonalmente, o desemprego aumenta entre janeiro e março e começa a se reduzir a partir de abril. É o que deve ocorrer nesse ano, visto o que tem acontecido com o nível de atividade. Nesse Comentário de Conjuntura, nós atualizamos nosso modelo VEC de previsão para a taxa de desemprego, que é ensinado no Curso de Previsão Macroeconométrica usando o R.

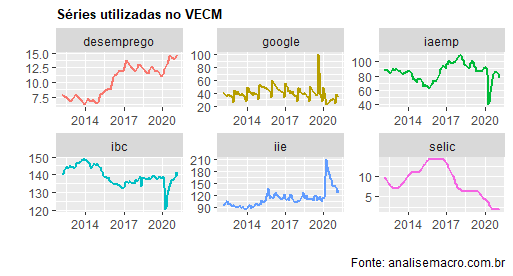

No nosso modelo, utilizamos as seguintes variáveis explicativas: pesquisas no google trends, o índice antecedente de emprego da FGV, o índice de incerteza econômica também da FGV, o IBC-Br e a taxa básica de juros. A seguir, um gráfico com todas elas, mais o desemprego medido pela PNAD Contínua.

Uma vez coletadas as séries, procedemos o teste de johansen para verificar a existência de vetor de cointegração entre elas. O teste revela a existência de 2 vetores, o que nos leva a construir o modelo VEC.

A amostra é ainda dividida em treino e teste de forma a avaliar a acurácia do modelo, de acordo com as medidas convenientes. O modelo erra mais do que o desejado na amostra de teste, composta pelo período da pandemia. Um problema que econometristas de todo o mundo vem enfrentando nos dias atuais.

Feito o treino/teste, passamos para a previsão para os próximos meses. A tabela abaixo resume.

| Lower | Média | Upper | |

|---|---|---|---|

| Abr/21 | 14.2 | 14.4 | 14.6 |

| Mai/21 | 13.8 | 14.1 | 14.4 |

| Jun/21 | 13.4 | 13.8 | 14.3 |

| Jul/21 | 13.1 | 13.8 | 14.4 |

| Ago/21 | 12.8 | 13.6 | 14.5 |

| Set/21 | 12.3 | 13.4 | 14.6 |

A previsão para abril fica entre 14,2% e 14,6% da PEA, centrado em 14,4%. A expectativa é, por suposto, que o desemprego passe a ceder nos meses que seguem. Espera-se que nos próximos seis meses, haja um recuo de 1 ponto percentual na taxa, o que em termos absolutos significa menos 1 milhão de pessoas desempregadas.

Se confirmado, seria a melhor notícia dos últimos tempos...

____________________

(*) Para quem quiser ter acesso a todos os códigos desse e de todos os exercícios que publicamos ao longo da semana, visite o Clube AM.