Desde 2016, a Petrobras corrige o preço doméstico da gasolina com base no que ocorre com o preço do barril do petróleo. Com efeito, desde então, naturalmente, observamos um aumento da correlação entre os preços. Nesse Comentário de Conjuntura, avaliamos a volatilidade do petróleo e sua relação com o preço de revenda da gasolina.

Uma importante medida em finanças é o risco associado a um ativo e a volatilidade de ativos é talvez a medida de risco mais utilizada. Ainda que a volatilidade seja bem definida, ela não é diretamente observada na prática. Nós observamos os preços dos ativos e seus derivativos. A volatilidade deve ser, então, estimada com base nesses preços observados.

Ainda que a volatilidade não seja diretamente observada, ela apresenta algumas características comuns associadas aos retornos dos ativos. Listamos abaixo algumas delas:

- A volatilidade é alta em certos períodos e baixa em outros, configurando o que a literatura chama de volatility clusters;

- A volatilidade evolui de maneira contínua, de modo que saltos não são comuns;

- A volatilidade costuma variar em um intervalo fixo;

- A volatilidade costuma reagir de forma diferente a um aumento muito grande nos preços e a um decréscimo igualmente muito grande, com o último representando maior impacto.

Essas características implicam que, de modo geral, a volatilidade é uma série estacionária. Ademais, essas características determinam a forma como os modelos serão construídos. De fato, alguns modelos de volatilidade são formatados justamente para corrigir a inabilidade dos atualmente existentes em capturar algumas das características mencionadas acima. Na prática, estima-se a volatilidade de um ativo com base nos seus preços ou derivativos. Tipicamente, três tipos de volatilidade são consideradas:

- Volatilidade como o desvio-padrão condicional dos retornos diários, a base do que veremos nessa seção;

- Volatilidade implícita, obtida a partir de fórmulas de precificação (como Black-Scholes), com base nos preços do mercado de opções, é possível deduzir a volatilidade do preço da ação. Um exemplo desse tipo de procedimento é o VIX Index;

- Volatilidade realizada, obtida com base em dados financeiros de alta frequência, como, por exemplo, retornos intraday de 5 minutos.

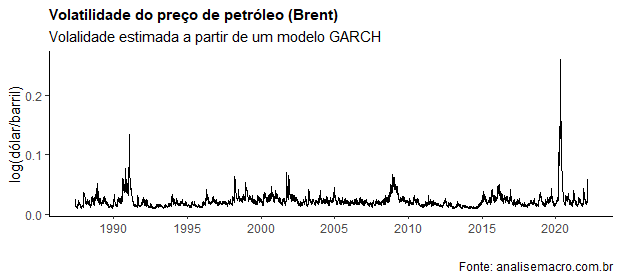

No gráfico acima, nós estimamos a volatilidade do preço do petróleo tipo brent com base em um modelo GARCH, que é visto no nosso Curso de Econometria Financeira. Como é possível observar, a série apresenta alguns picos de volatilidade ao longo da série, uma série diária bastante longa, inclusive.

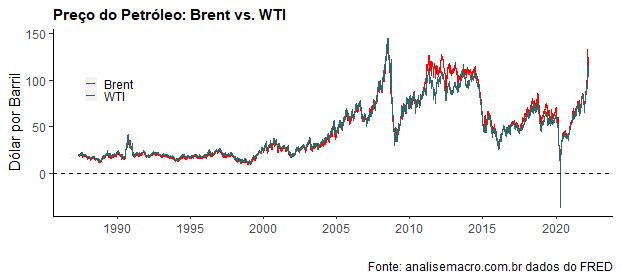

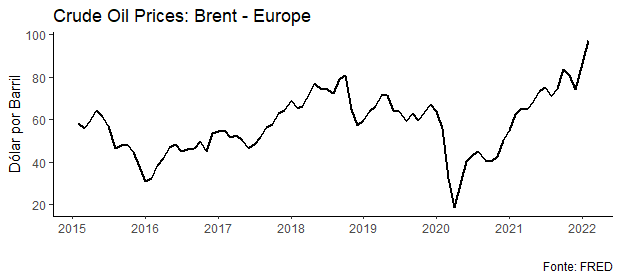

Os preços do petróleo, sejam do tipo brent ou wti, de fato, oscilam bastante ao longo do tempo. O gráfico acima ilustra a trajetória diária desses preços. Essa oscilação tem sido particularmente relevante desde o início dos anos 2000, como pode ser visto no gráfico acima. Em particular, no período recente, existe um movimento de recuperação do preço do barril, correlacionado ao choque provocado pela pandemia. A seguir, vemos os preços mensalizados.

Os preços do petróleo, sejam do tipo brent ou wti, de fato, oscilam bastante ao longo do tempo. O gráfico acima ilustra a trajetória diária desses preços. Essa oscilação tem sido particularmente relevante desde o início dos anos 2000, como pode ser visto no gráfico acima. Em particular, no período recente, existe um movimento de recuperação do preço do barril, correlacionado ao choque provocado pela pandemia. A seguir, vemos os preços mensalizados.

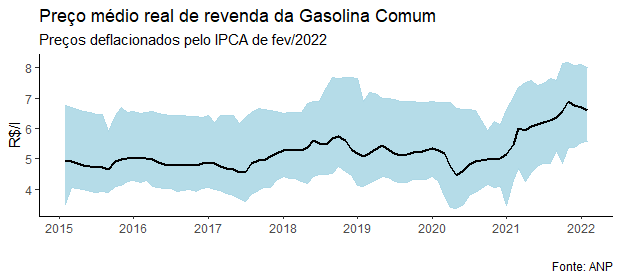

Essa correção do barril foi, como esperado, repassada para o preço doméstico da gasolina. O gráfico abaixo ilustra o comportamento do preço de revenda do combustível, divulgado pela ANP.

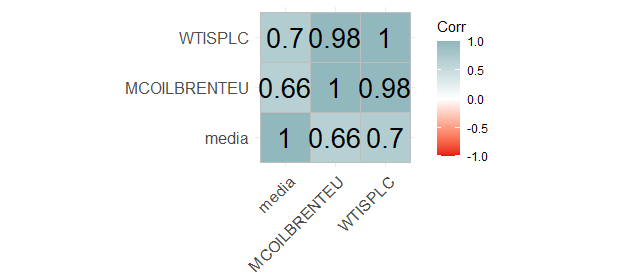

A correlação entre o preço da gasolina e o preço do barril de petróleo, em ambos os tipos, diga-se, tem aumentado fortemente com a adoção da paridade imposta pela estatal brasileira.

Essa correlação, diga-se, implica em causalidade no sentido do preço do petróleo para o preço da gasolina, como é possível ver no código desse Comentário, disponível para os membros do Clube AM.