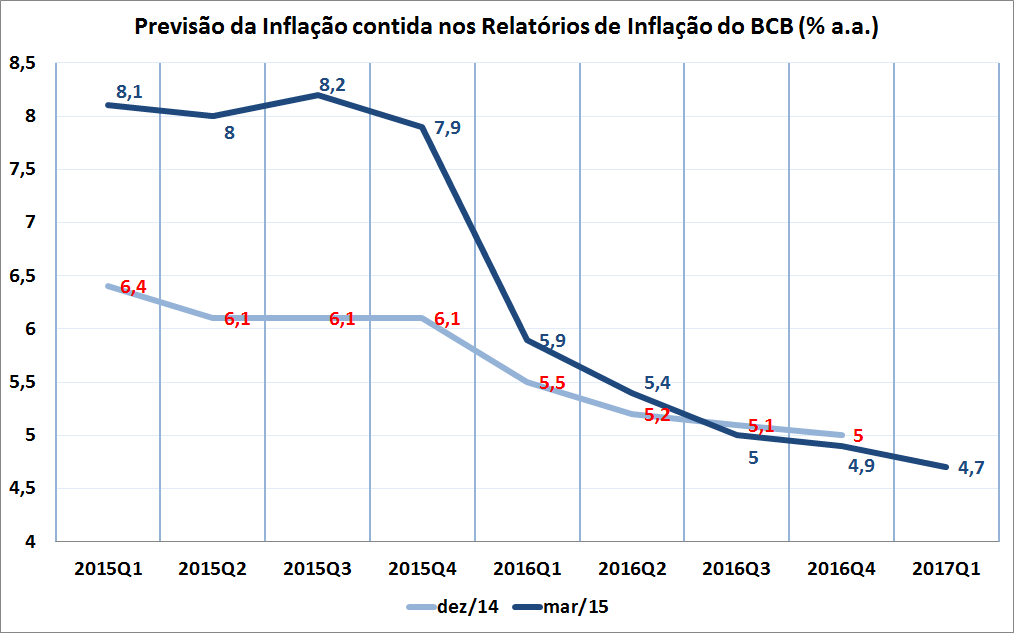

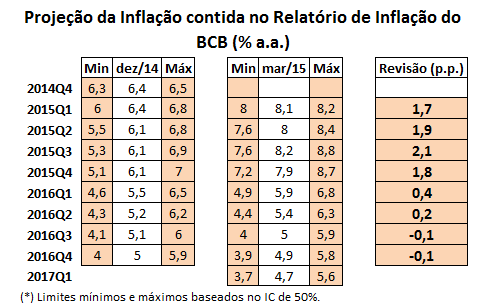

"São as águas de março fechando o verão, é a promessa de vida no teu coração" foram os versos que me vieram à mente na semana passada, quando terminei de ler o Relatório de Inflação de março, divulgado pelo Banco Central. Chama atenção, leitor, em primeiro lugar, a brutal revisão nas projeções do Banco em relação ao relatório anterior, de dezembro de 2014. Para 2015, a inflação projetada foi corrigida em 1,8 pontos percentuais. As razões para isso são basicamente duas: a correção nos preços administrados, notadamente energia elétrica e o impacto da desvalorização cambial. O gráfico ao lado ilustra a mudança de nível nas projeções do Banco diante desses dois "choques". Observe o leitor que o BCB continua firme em sua projeção de que a inflação começará a convergir para a meta no próximo ano. Será?

"São as águas de março fechando o verão, é a promessa de vida no teu coração" foram os versos que me vieram à mente na semana passada, quando terminei de ler o Relatório de Inflação de março, divulgado pelo Banco Central. Chama atenção, leitor, em primeiro lugar, a brutal revisão nas projeções do Banco em relação ao relatório anterior, de dezembro de 2014. Para 2015, a inflação projetada foi corrigida em 1,8 pontos percentuais. As razões para isso são basicamente duas: a correção nos preços administrados, notadamente energia elétrica e o impacto da desvalorização cambial. O gráfico ao lado ilustra a mudança de nível nas projeções do Banco diante desses dois "choques". Observe o leitor que o BCB continua firme em sua projeção de que a inflação começará a convergir para a meta no próximo ano. Será?

São cinco os riscos para a concretização das projeções do Banco Central: i) a inércia inflacionária; ii) a desancoragem das expectativas de inflação; iii) problemas remanescentes no setor elétrico; iv) o aumento de juros nos Estados Unidos; v) não cumprimento das metas fiscais.

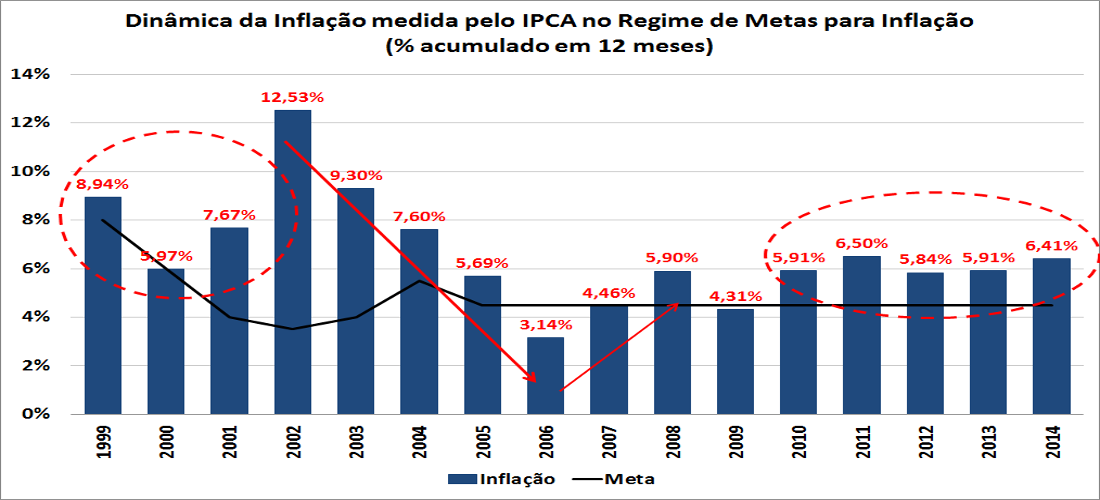

A inércia [contribuição da inflação passada para a inflação presente] está em primeiro lugar por conta do próprio Banco Central. Tanto nas atas do Comitê de Política Monetária (COPOM) quanto nos relatórios de inflação, o Banco tem sistematicamente chamado atenção para o fato - correto - que uma inflação efetiva elevada aumenta os mecanismos formais e informais de indexação. Inflação elevada tem sido a rotina nos últimos anos, como pode ser visto no gráfico abaixo.

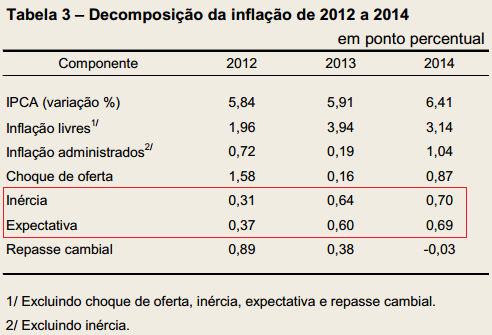

A manutenção da inflação efetiva sistematicamente acima da meta nos últimos cinco anos, como destacado no gráfico acima, ensejou tanto o aumento da inércia, como visto no parágrafo acima, quanto uma desancoragem das expectativas de inflação. Em outras palavras, leitor, a condução da política monetária nos últimos anos imputa os dois primeiros riscos para o comprimento das projeções contidas no Relatório de Inflação. O próprio Banco Central, inclusive, reconhece isso no box sobre decomposição da inflação de 2014. A tabela abaixo, retirada desse box, evidencia a maior contribuição tanto da inércia quanto das expectativas para a inflação corrente.

Ora, leitor, pergunto: com uma inflação efetiva acima de 8% em 2015, não lhe parece natural que esse movimento tanto da inércia quanto das expectativas continue pressionando os preços em 2016? Significa dizer que mesmo que a economia passe a contar com um desemprego mais elevado - o que gera um menor descolamento entre salários e produtividade -, ainda assim, haverá pressão sobre a inflação, fruto da má condução da política monetária nos últimos anos.

O choque elétrico na inflação vai continuar em 2016?

O terceiro fator é algo que tem preocupado muito os agentes do setor. Pela leitura dos documentos do Banco Central, me parece que o mesmo vê o "choque de preços administrados", originado principalmente no setor elétrico, como algo once and for all. Em outros termos, o ajuste de 50% nas tarifas de energia elétrica em 2015 seria suficiente para reduzir o rombo no fluxo de caixa das distribuidoras, não sendo desse modo uma fonte de pressão inflacionária em 2016. Isso, entretanto, não é claro para os agentes.

O setor elétrico foi completamente desorganizado no país, ao longo dos últimos quase dez anos. A fixação do governo com a modicidade tarifária reduziu investimentos em geração, o que causou um risco de não atendimento da carga bastante difícil de equacionar. O aumento de tarifas realizado desde o ano passado é, desse modo, apenas uma correção conjuntural: ele não toca nos problemas estruturais do setor. Para que isso seja feito, o governo deverá reequipar a ANEEL, fortalecer a regulação, bem como alterar o desenho dos leilões de energia, notadamente no que tange aos preços de entrada.

Não há hoje convicção dos agentes do setor que isso vá ocorrer. E mesmo que ocorra, projetos de geração possuem um prazo dilatado de maturação. Logo, se a pluviometria continuar difícil no próximo ano, os preços de curto prazo continuarão gerando pressão sobre o fluxo de caixa das distribuidoras, o que ensejará natural correção das tarifas de energia elétrica. O choque elétrico sobre a inflação não é, desse modo, desprezível, ao menos nesse momento.

O Federal Reserve se prepara para o aumento de juros

No cenário externo, o quantitative easing europeu poderia ser uma fonte de recursos para a economia brasileira, o que poderia atenuar a tendência atual à desvalorização cambial. O descompasso de crescimento entre os Estados Unidos e a Europa, temperado pelo aumento dos juros naquele, entretanto, é um banho de água fria no argumento. Os capitais estão fluindo sim, mas em direção à economia norte-americana, o que corrobora com o cenário de desvalorização do real.

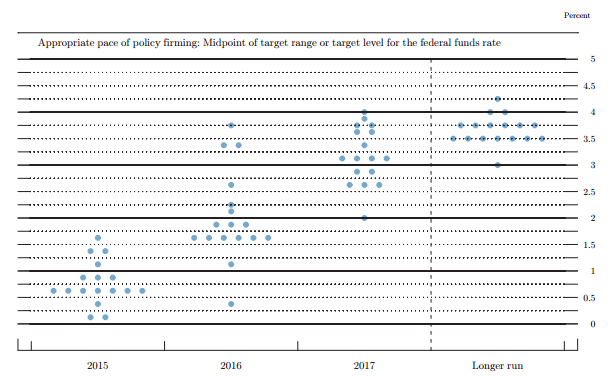

Ainda que o Federal Reserve resolva adiar o aumento de juros para o final de 2015 - dado o comportamento da inflação e dos salários -, as projeções dos próprios membros do FOMC (o COPOM deles) indicam que a trajetória é altista, como pode ser visto na figura abaixo. Diante da postura do Banco Central brasileiro de interromper a oferta de swaps cambiais, a desvalorização cambial - necessária para corrigir os problemas no balanço de pagamentos - é algo que deve se manter nos próximos anos. Em outros termos, não se espera uma valorização do real frente ao dólar e outras moedas no curto e médio prazo, pelo contrário, a tendência continua sendo de desvalorização. Até que ponto esse processo será repassado aos preços domésticos depende de vários fatores, como a ociosidade da economia, mas seria ingênuo acreditar que o mesmo será neutro.

A aposta fiscal e a continuação do aumento de juros

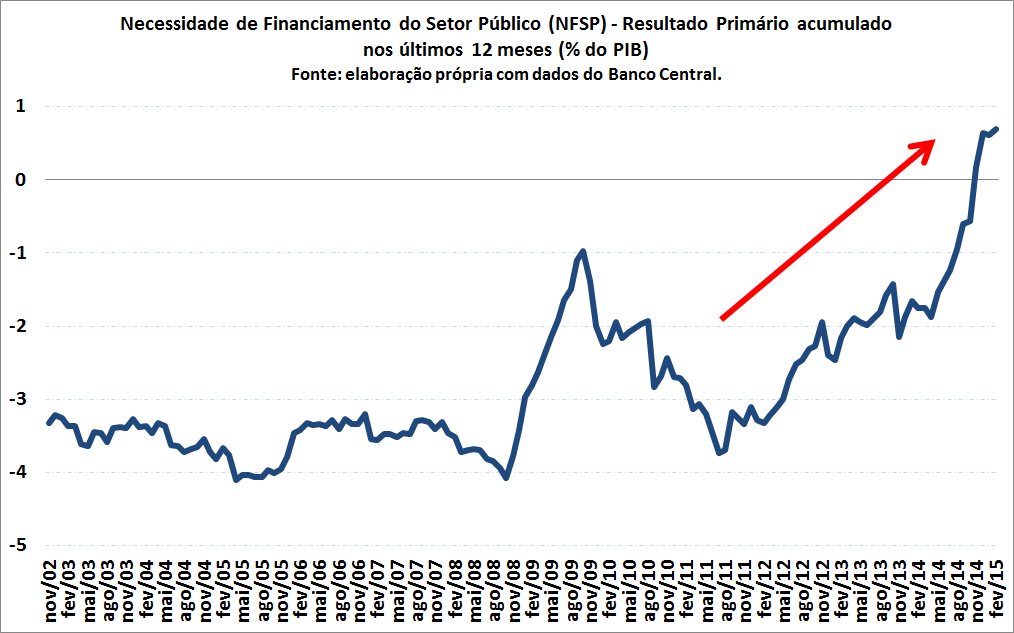

O déficit primário de R$ 2,3 bilhões de fevereiro mostra o quão difícil será cumprir a meta de 1,2% de superávit em 2015. No acumulado em doze meses até fevereiro, o déficit primário é de 0,69% do PIB, o que significa que para chegar aos 1,2%, o governo terá de fazer um grande esforço em termos de contigenciamento de despesas - que deve ser divulgado nas próximas semanas.

Ainda que todos tenham o ministro Joaquim Levy em elevada consideração, me parece que a aposta feita pelo Banco Central ainda na ata de dezembro do Copom é bastante arriscada. Naquela oportunidade, o Banco adicionou dois comentários sobre a política fiscal - que comentei aqui - que sinalizaram sua visão de que o esforço fiscal será maior neste e nos próximos anos. Na minha leitura, por suposto, uma grande parte da convergência para a meta em 2016 está condicionada às metas fiscais.

Em que pesem os problemas políticos enfrentados pelo governo - que nem liderança no Senado tem nesse momento! -, me parece um tanto quanto arriscado demais colocar todas as fichas no fiscal. Nesse contexto, e diante dos demais riscos analisados nesse breve post, penso que o mais adequado é que o Banco Central continue elevando juros. A pergunta que fica é até quando. A sinalização dada pelos últimos documentos é que o ritmo de aumento [50 pontos-base] continua, ao menos até a próxima reunião, dias 28 e 29 de abril.

Nessa reunião, com a Selic posta em 13,25% a.a., o Banco Central deve fazer alguma mudança na sua comunicação. O comentário "Para o Comitê, contudo, os avanços alcançados no combate à inflação – a exemplo de sinais benignos vindos de indicadores de expectativas de médio e longo prazo – ainda não se mostram suficientes", exposto nas últimas duas atas do COPOM, deve ser modificado, sinalizando ou o fim do processo ou redução no ritmo de aumento.

Uma postura conservadora [que não tem sido vista nos últimos anos] indica que a Selic deveria ir a 14%, o que significa mais três aumentos de 25 pontos-base nas reuniões de junho, julho e setembro. Esse cenário é condizente com uma inflação efetiva sempre próxima a 8% ao longo de 2015 e expectativas contaminadas. Nesse nível, a taxa de juros real estaria situada em posição contracionista, suficiente para adequar as projeções de inflação do Banco Central aos riscos aqui listados.

Em assim sendo, leitor, se as águas de março trouxeram forte revisão nas projeções de inflação do Banco Central para 2015, as promessas do Banco para 2016 estão condicionadas a uma postura um tanto quanto mais conservadora em relação aos juros. Isto porque, os riscos associados a essas projeções são elevados demais para uma postura mais dovish. A conferir.

Update: o economista Alexandre Schwartsman fez uma revisão das promessas não cumpridas nos últimos anos pelo mesmo BCB em coluna recente. Devemos acreditar nessas de agora? A trajetória dos juros irá dizer, como abordo no post...