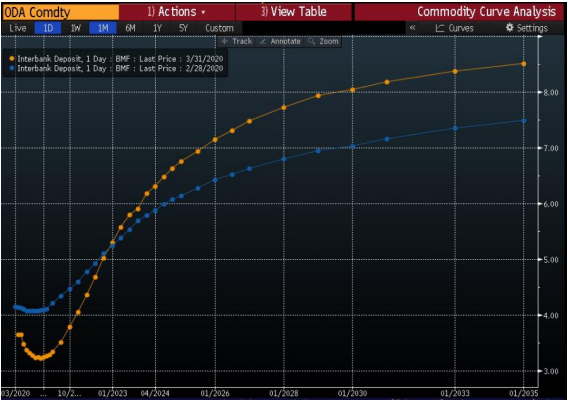

É preciso achatar a curva. Mas não essa que você está pensando. A parte longa da curva de juros disparou nas últimas semanas, em reação ao cenário de incerteza que tomou conta do mundo. Assim, mesmo caminhando para uma recessão com dimensões ainda incertas e o consequente efeito deflacionário daí resultante, pode ser contraproducente reduzir ainda mais o juro básico.

A política monetária atua sobre a demanda agregada por diversos canais, dentre eles o que chamamos de estrutura a termo da taxa de juros (ETTJ). A ETTJ é composta, grosso modo, pela composição de diferentes vencimentos ao longo do tempo. Quando o Banco Central reduz o juro básico, de curto prazo, o que ele quer é justamente afetar os juros de maior prazo, que influenciam as decisões de consumo e de investimento de empresas e pessoas físicas.

O problema é quando esse juro longo não responde às decisões do Banco Central porque está sendo afetado por outras questões. Assim, antes de pensar em reduzir mais o juro, o Banco Central precisará afetar o juro longo de outra forma. É justamente esse o ponto sinalizado ontem pelo presidente da instituição, em videoconferência do Credit Suisse.

______________

(*) Curva de Juros retirada da apresentação do economista-chefe da Paineiras Investimentos, José Carlos Carvalho. Ver aqui.