[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

O tema juro alto no Brasil volta em meia aparece na imprensa. Em tempo de eleições gerais no país, o tema tem sido recorrentemente abordado por jornalistas, candidatos e economistas. Como já disse em diversas oportunidades nesse espaço, existem três razões principais para que o juro de equilíbrio da economia brasileira seja elevado: o fiscal ruim, a poupança baixa e o crédito direcionado. Sobre esse último, a despeito de existirem diversos trabalhos mostrando sua relevância para explicar o juro mais alto no país, ainda há muito desconhecimento sobre a questão. Mesmo entre pessoas que deveriam entender sobre o assunto, como economistas e professores de economia. Nesse post, como no nosso Curso de Análise de Conjuntura usando o R, mostro como é possível verificar a expansão do crédito direcionado nos últimos anos no país.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/postsetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

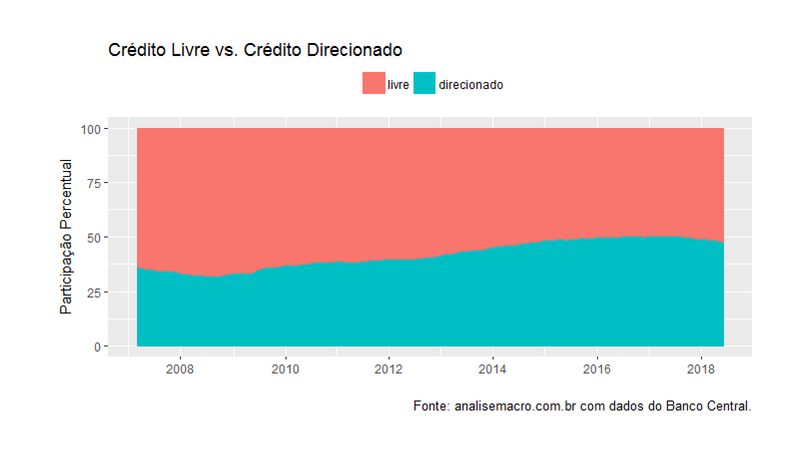

A ideia é razoavelmente simples. Enquanto o crédito direcionado possui taxas de juros subsidiadas para alguns setores da economia, o crédito privado vai ter taxas de juros mais elevadas para todos os demais setores. Afinal, o Banco Central precisará aumentar mais os juros básicos para atingir o chamado crédito livre, que não atende a direcionamentos do setor público, para conter a demanda em tempos de contração monetária. Tudo, diga-se, previsto pela teoria da política monetária. Abaixo, ilustramos que a coisa só se agravou nos últimos anos, com o crédito direcionado saindo de 35% no início de 2007 para mais de 47% no último dado disponível, que é junho desse ano.

O gráfico é, a propósito, gerado no R (aprenda a usar R nos nossos Cursos Aplicados) com dados coletados diretamente do site do Banco Central com o pacote BETS. Ela dá uma dimensão sobre a presença do crédito direcionado na economia, ocupando hoje quase a metade de todo o crédito disponível no país. Somado ao elevado endividamento do setor público e a baixa poupança, o crédito direcionado nessas proporções explica por que temos um juro de equilíbrio tão alto, se comparado a países com mesmo nível de renda.

Atacar o problema, por suposto, implica em desmontar todo o sistema que está por trás desse número, composto basicamente por bancos públicos como BNDES, Banco do Brasil e Caixa Econômica Federal. É uma tarefa díficil, que vai contra diversos interesses, principalmente daqueles que se beneficiem desse tipo de crédito direcionado. Mas, se o objetivo é ter um juro de equilíbrio mais baixo, é por aí que se deve caminhar...

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/coversetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]