[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

O mínimo que se espera em debates econômicos é o uso correto dos dados. Isso dito, para a pergunta qual a participação do BNDES no crédito total não dá para citar a concessão de crédito do banco em um mês e confrontar esse dado com o crédito total concedido no mesmo mês. Ao invés de olhar o fluxo em um mês o correto é investigar o estoque. O código abaixo faz isso.

library(ggplot2)

library(BETS)

cred = window(BETS.get(20539), start=c(2007,03))

bndes.pj = BETS.get(20604)

bndes.pf = BETS.get(20616)

bndes = (bndes.pj+bndes.pf)/cred*100

autoplot(bndes)+

geom_area(stat='identity', colour='red', fill='red')+

scale_x_discrete(limits=c(2007:2017))+

xlab('')+ylab('')+

labs(title='Participação do BNDES no Crédito Total (%)',

caption='Fonte: analisemacro.com.br com dados do BCB.')

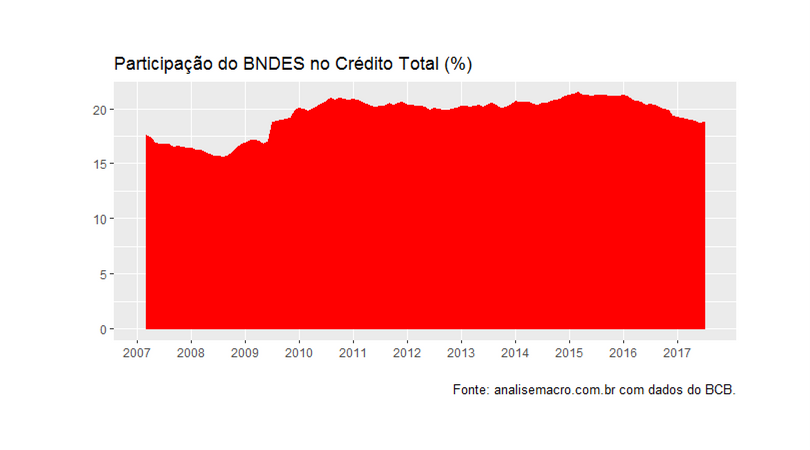

E abaixo o gráfico...

Na ponta, por suposto, a participação do banco no crédito total está em 18,73%.

Na ponta, por suposto, a participação do banco no crédito total está em 18,73%.

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]