[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

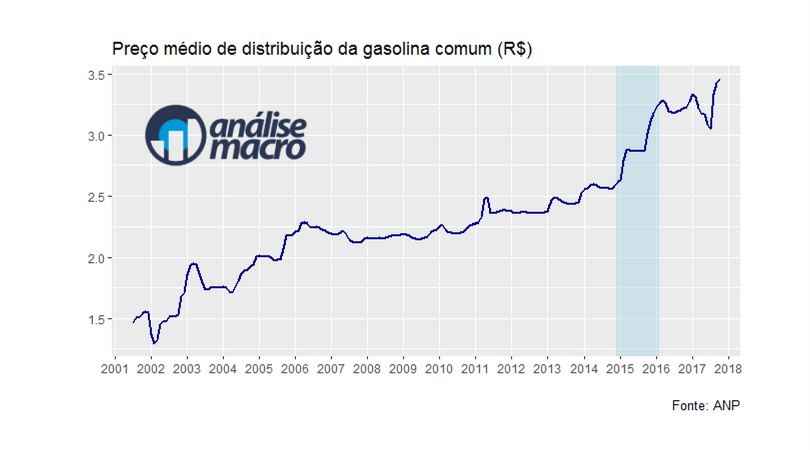

Séries sobre derivados de petróleo como a gasolina estão disponíveis no site da ANP. Abaixo um código rápido para baixá-las...

library(XLConnect) library(ggplot2) library(png) library(grid) library(forecast) url1 = 'http://www.anp.gov.br/wwwanp/images/Precos/Mensal2001-2012/Brasil.xlsx' temp = tempfile() download.file(url1, destfile=temp, mode='wb') data1 = loadWorkbook(temp) url2 = 'http://www.anp.gov.br/wwwanp/images/Precos/Mensal2013/MENSAL_BRASIL-DESDE_Jan2013.xlsx' temp = tempfile() download.file(url2, destfile=temp, mode='wb') data2 = loadWorkbook(temp) tabela1 = readWorksheet(data1, sheet = 1, header = TRUE, startRow = 13) gasolina1 = tabela1$PRECO.MÉDIO.DISTRIBUIÇÃO[tabela1$PRODUTO=='GASOLINA COMUM'] tabela2 = readWorksheet(data2, sheet = 1, header = TRUE, startRow = 15) gasolina2 = tabela2$PREÇO.MÉDIO.DISTRIBUIÇÃO[tabela2$PRODUTO=='GASOLINA COMUM'] gasolina = ts(c(gasolina1, gasolina2), start=c(2001,07), freq=12)

E abaixo um gráfico...

Os preços, naturalmente, estão em termos nominais. Fica como exercício para o leitor, considerar a inflação do período... 🙂

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/datascience.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/datascience2.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][/et_pb_row][/et_pb_section]