Nosso objetivo nos nossos Cursos é o de fornecer uma introdução aplicada à macroeconomia. Serve tanto para alunos e professores de economia, em busca de ferramentas mais aplicadas para lidar com variáveis macroeconômicas, quanto para profissionais de outras áreas em busca de conhecimentos em macroeconomia.

Para ilustrar o que vemos no Curso, vou mostrar aqui nesse post como é possível deflacionar uma série econômica, dúvida muito comum entre nossos alunos. Sabemos todos que R$ 100 em dezembro de 1997 não é a mesma coisa que R$ 100 em dezembro de 2016, não é mesmo? Logo, para comparar valores no tempo é preciso que levemos em consideração a taxa de crescimento do nível geral de preços, ou simplesmente a inflação. Para comparar valores nominais em dois períodos distintos, é preciso que tenhamos a mesma base de preços. Para ilustrar, vamos dar um exemplo utilizando a despesa com benefícios previdenciários do governo central. Para deflacionar, vamos utilizar o Índice de Preços ao Consumidor Amplo (IPCA).

library(readxl)

library(tidyverse)

library(ggplot2)

library(magrittr)

library(lubridate)

library(sidrar)

data = read_excel("primario.xlsx")

data %>% pivot_longer(-date, names_to='Variável', values_to='valor') %>%

ggplot(aes(x=date, y=valor, color=Variável)) + geom_line() +

labs(title='Receitas e despesas com benefícios previdenciários', x='Data',

y='Valor', color='') +

theme_light()

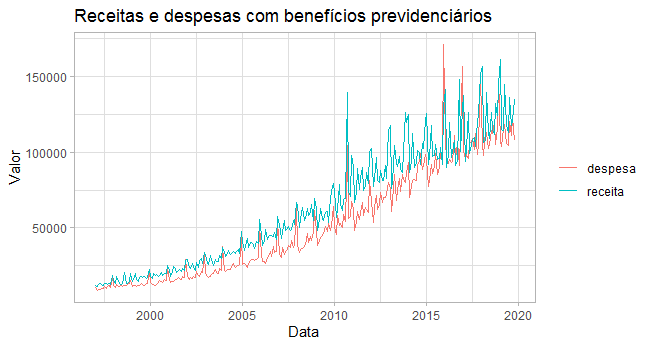

O gráfico acima ilustra as nossas séries em valores nominais. Na sequência, fazemos o ajuste para valores reais com base no IPCA.

ipca = get_sidra(api='/t/1737/n1/all/v/2266/p/all/d/v2266%2013')

ipca %<>% mutate(date = parse_date_time(`Mês (Código)`, 'ym'))

ajuste <- left_join(ipca, data, by='date') %>%

select(date, Valor, receita, despesa) %>%

na.omit() %>%

mutate('Receita ajustada' = receita/Valor*Valor[274],

'Despesa ajustada' = despesa/Valor*Valor[274])

ajuste %>% select(date, receita, 'Receita ajustada') %>%

pivot_longer(-date, names_to = 'Variáveis', values_to = 'Valor') %>%

ggplot(aes(x=date, y=Valor, color=Variáveis)) + geom_line() +

labs(title='Receitas com benefícios previdenciários nominais e reais', x='Data',

color='') +

theme_light()

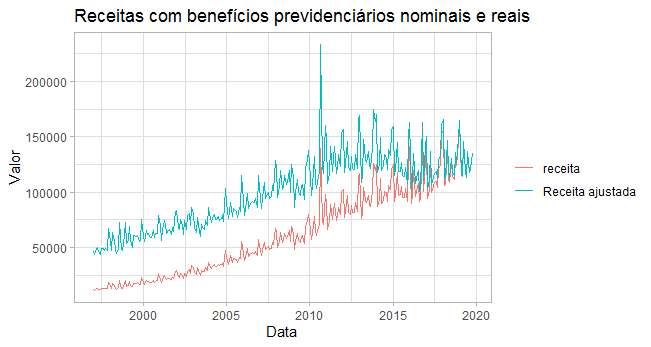

No gráfico acima, vemos os valores nominais e reais das receitas com benefícios previdenciários. A título de comparação, é necessário sempre usar valores reais.

No gráfico acima, vemos os valores nominais e reais das receitas com benefícios previdenciários. A título de comparação, é necessário sempre usar valores reais.

________________

Isso e muito mais você aprenda na nossa trilha de Macroeconomia Aplicada.