Ontem, a FGV divulgou o seu Índice de Incerteza Econômica Brasil. Como esperado, houve um aumento em agosto. Com efeito, a incerteza permanece acima da média histórica. Para ilustrar, podemos usar o ggplot2 para construir um gráfico da série. Para começar, carregamos alguns pacotes.

library(readr) library(ggplot2) library(scales) library(png) library(grid) library(ggrepel)

Nós importamos, então, o arquivo incerteza.csv com o pacote readr, que faz parte dos pacotes tidyverse.

data = read_csv2('incerteza.csv',

col_types =

list(col_date(format='%d/%m/%Y'),

col_double()))

E agora que temos os dados, podemos gerar um gráfico com o código abaixo.

img <- readPNG('logo.png')

g <- rasterGrob(img, interpolate=TRUE)

ggplot(tail(data,72), aes(tail(date,72), tail(iie_br,72)))+

annotate("rect", fill = "#336666", alpha = 0.3,

xmin = as.Date('2015-08-01'),

xmax = as.Date('2015-10-01'),

ymin = -Inf, ymax = Inf)+

annotate("rect", fill = "#336666", alpha = 0.3,

xmin = as.Date('2018-05-01'),

xmax = as.Date('2018-07-01'),

ymin = -Inf, ymax = Inf)+

geom_line(size=.8)+

geom_hline(yintercept=mean(data$iie_br),

colour='red', linetype='dashed')+

scale_x_date(breaks = date_breaks("3 month"),

labels = date_format("%b/%Y"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

labs(x='', y='Índice',

title='Índice de Incerteza Econômica Brasil',

caption = 'Fonte: analisemacro.com.br com dados da FGV')+

theme(panel.background = element_rect(fill='#acc8d4',

colour='#acc8d4'),

plot.background = element_rect(fill='#8abbd0'),

axis.line = element_line(colour='black',

linetype = 'dashed'),

axis.line.x.bottom = element_line(colour='black'),

panel.grid.major = element_blank(),

panel.grid.minor = element_blank(),

legend.background = element_rect((fill='#acc8d4')),

legend.key = element_rect(fill='#acc8d4',

colour='#acc8d4'),

plot.margin=margin(5,5,15,5))+

annotation_custom(g,

xmin=as.Date('2013-08-01'),

xmax=as.Date('2015-01-01'),

ymin=110, ymax=130)+

geom_label_repel(label=round(tail(data$iie_br,72),2),

hjust=0,

vjust=-.2,

color = c(rep(NA,72-1), rep('black',1)),

fill = c(rep(NA,72-1), rep('lightblue',1)))

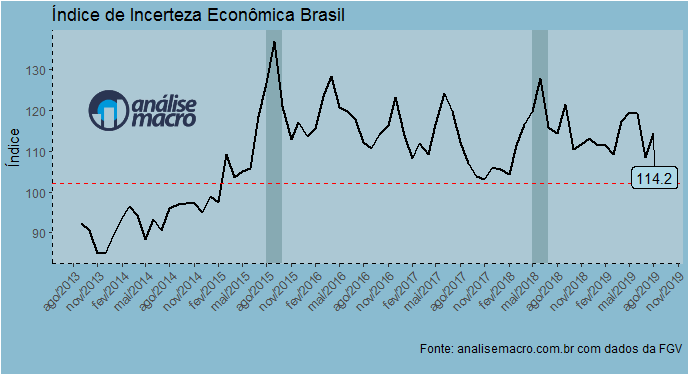

E o gráfico...

O índice registrou 114,2 pontos em agosto, acima da média representada pela linha vermelha tracejada. Aliás, diga-se, o índice vem se mantendo acima da média histórica desde 2015. Abaixo, colocamos um boxplot da série.

ggplot(data, aes(date, iie_br))+

geom_boxplot(fill='#8abbd0', color="black")+coord_flip()+

theme_classic()+xlab('')+ylab('')+

labs(title='Boxplot IIE-Br',

caption='Fonte: analisemacro.com.br')

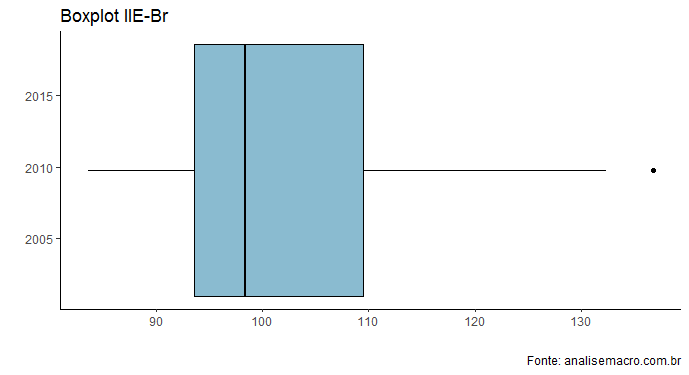

Como se pode ver no boxplot acima, o valor registrado em agosto está no último quartil. Em outras palavras, a incerteza permanece elevada no país.