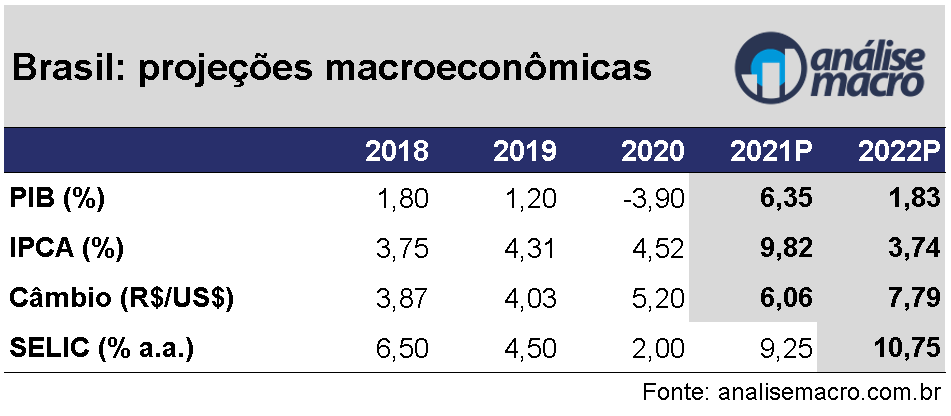

2022 será mais um ano novo com velhos desafios. A combinação de inflação acima da meta, atividade econômica em recessão técnica, alto desemprego e contas públicas deterioradas é ao mesmo tempo passado e futuro da economia brasileira. A perspectiva não é animadora, confira nossos números dos principais indicadores macroeconômicos abaixo.

Com a inflação corrente em patamar elevado e acima da meta, além da surpresa do IPCA em outubro, nossa projeção de inflação para 2021 é de 9,82%, convergindo para dentro do intervalo da meta somente após o segundo semestre de 2022 e encerrando em 3,74%.

Com a inflação corrente em patamar elevado e acima da meta, além da surpresa do IPCA em outubro, nossa projeção de inflação para 2021 é de 9,82%, convergindo para dentro do intervalo da meta somente após o segundo semestre de 2022 e encerrando em 3,74%.

O custo de trazer a inflação para meta será enorme e o Banco Central deve continuar fazendo sucessivos aumentos da taxa de juros durante o primeiro semestre de 2022, com SELIC terminal projetada em 10,75% a.a. e risco de alta.

O impacto da contração monetária será significativo, mas ainda assim o PIB deve apresentar - com otimismo - crescimento de 1,83% em 2022. O valor é abaixo da média histórica (2,20%) da série, mensurada a partir de 2000. Na variação marginal, a economia deve sair do terreno negativo somente a partir do segundo trimestre de próximo ano.

Por fim, a moeda brasileira deve seguir se desvalorizando significativamente, encerrando o ano de 2022 com a taxa de câmbio nominal cotada acima dos (R$/US$) 7,00.

_________________

Saiba mais sobre modelos de previsão nos cursos de Macroeconomia Aplicada utilizando o R da Análise Macro.