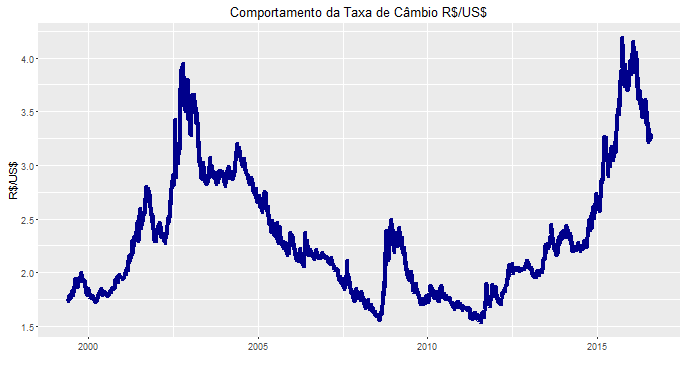

Mal nos livramos da nova matriz econômica e lá estão os novos desenvolvimentistas propondo a surrada ideia de controle da taxa de câmbio. Minha sensação é que o debate econômico no Brasil é como o filme Feitiço do Tempo, em que o protagonista, interpretado por Bill Murray, está preso em Punxsutawney, vivendo o mesmo dia várias vezes. Por aqui, quando não é o câmbio, são os juros ou, claro, os dois ao mesmo tempo. Sempre há algum economista ou um grupo de economistas querendo desvalorizar o câmbio e/ou reduzir os juros para estimular exportações e/ou reduzir o custo do capital para a indústria.

A taxa de câmbio, como todo mundo que já lidou com ela sabe, é uma variável chata de modelar e prever. O que dirá controlar! Isso porque, o câmbio é tipicamente um passeio aleatório puro, do tipo:

(1)

Ou, simplesmente,

(2)

Ademais, o câmbio é também uma variável endógena em qualquer modelo macroeconômico, que pode ser representada em uma condição de paridade descoberta da taxa de juros, como abaixo:

(3)

Onde  é a taxa de câmbio Real/Dólar em t,

é a taxa de câmbio Real/Dólar em t,  representa o diferencial de juros,

representa o diferencial de juros,  é o prêmio de risco e

é o prêmio de risco e  é um choque externo. Logo, para que a taxa de câmbio se mantenha em um determinado valor, é preciso fazer o diabo em um monte de outras variáveis macroeconômicas. Depois de tudo o que aconteceu no Brasil nos últimos anos, será que vale a pena insistir nesse tipo de coisa?

é um choque externo. Logo, para que a taxa de câmbio se mantenha em um determinado valor, é preciso fazer o diabo em um monte de outras variáveis macroeconômicas. Depois de tudo o que aconteceu no Brasil nos últimos anos, será que vale a pena insistir nesse tipo de coisa?

________________________________

(**) Para ver o argumento completo, leia o post Enquanto eles dormiam.