No encontro da ANPEC de 2013, just for fun, fui assistir a uma mesa alternativa, que pregava a desindustrialização da economia brasileira. Causada, segundo o interlocutor, veja você, pelo Banco Central, que apreciava a taxa de câmbio com vistas a controlar a inflação. Oi? Pois é. Nessa mesa, sentou ao meu lado um dos expoentes do novo-desenvolvimentismo, que acabou me reconhecendo por causa desse blog. Perguntou-me, entre outras coisas, por que eu tinha virado um economista sério [neoclássico], tendo estudado em escolas eminentemente heterodoxas. Depois disso, o expoente professor, respondendo ao questionamento do apresentador aquela altura, sobre o que deveria ser feito para conter a tal desindustralização, foi incisivo: é só deixar o câmbio desvalorizar. Vamos ao  ver como ficou o câmbio na Era Dilma?

ver como ficou o câmbio na Era Dilma?

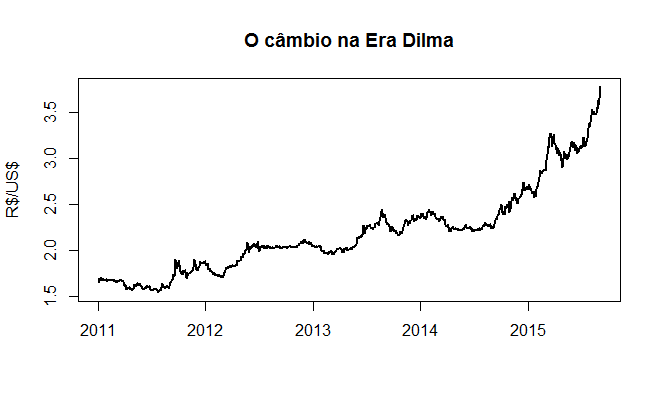

Com o código abaixo, peço a série de câmbio diário nominal venda. O gráfico da série é posto em seguinda.

library(Quandl)

cambio <- Quandl('BCB/1', start_date='2011-01-01', type='zoo')

plot(cambio, lwd=2, xlab='', ylab='R$/US$', main='O câmbio na Era Dilma')

Bom, o câmbio era de 1,65 R$/US$ em 03/01/2011 e em 03/09/2015, por essa série do Banco Central, fechou em 3,77 R$/US$. Não custa perguntar, portanto, onde está o desenvolvimento, professor? 🙁

Update: Tem gente criticando o post porque não leu jornal nos últimos quatro anos. Acha que o governo brasileiro não desvalorizou o câmbio de forma intencional? Dá uma lida nesse artigo do ex-ministro Guido Mantega aqui.