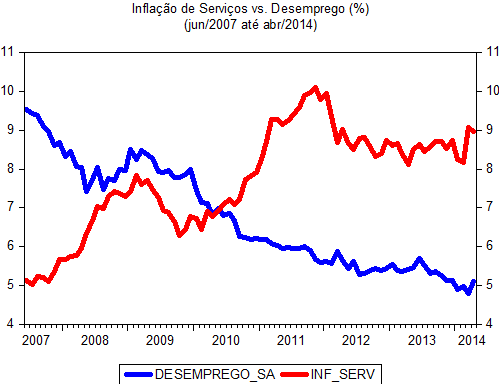

Na análise de séries temporais um conceito importante é o de cointegração. Em termos econômicos, diz-se que se duas variáveis possuem alguma relação de longo prazo, então mesmo que as séries contenham tendência, elas irão se comportar de modo semelhante, sendo a diferença entre elas estacionária. É razoável supor, nesse aspecto, que desemprego e inflação sejam variáveis relacionadas no longo termo. A primeira pergunta para verificar cointegração entre elas, é verificar se possuem raiz unitária. Um exemplo nessa direção é tomar o período de 2007M06 a 2014M04, para o desemprego dessazonalizado e a inflação de serviços, acumulada em 12 meses, na economia brasileira. Ambas não rejeitam a hipótese de presença de raiz unitária e pelo teste de Johansen rejeita-se a hipótese de que não são cointegradas. Uma outra forma de ver cointegração é rodar uma regressão via MQO entre as variáveis em nível e fazer um teste de raiz unitária sobre os resíduos da regressão: serão cointegradas se a série de resíduos for estacionária. Além disso, desemprego e inflação de serviços, altamente correlacionadas, passam também em testes de precedência temporal, i.e., o primeiro parece preceder o segundo pelo teste de causalidade de Granger. Em palavras de gente: menos desemprego causa mais inflação de serviços, estes intensivos em mão de obra. Como a expectativa é que o desemprego permaneça baixo no país, a inflação de serviços continuará elevada, pressionando o índice cheio nos próximos anos. Mais uma evidência para que o Banco Central continue tentando reancorar as expectativas. Tenho desagregado a inflação de serviços e trabalhado com previsão do desemprego nas últimas semanas e em breve publico algo mais detalhada a respeito... 🙂

Na análise de séries temporais um conceito importante é o de cointegração. Em termos econômicos, diz-se que se duas variáveis possuem alguma relação de longo prazo, então mesmo que as séries contenham tendência, elas irão se comportar de modo semelhante, sendo a diferença entre elas estacionária. É razoável supor, nesse aspecto, que desemprego e inflação sejam variáveis relacionadas no longo termo. A primeira pergunta para verificar cointegração entre elas, é verificar se possuem raiz unitária. Um exemplo nessa direção é tomar o período de 2007M06 a 2014M04, para o desemprego dessazonalizado e a inflação de serviços, acumulada em 12 meses, na economia brasileira. Ambas não rejeitam a hipótese de presença de raiz unitária e pelo teste de Johansen rejeita-se a hipótese de que não são cointegradas. Uma outra forma de ver cointegração é rodar uma regressão via MQO entre as variáveis em nível e fazer um teste de raiz unitária sobre os resíduos da regressão: serão cointegradas se a série de resíduos for estacionária. Além disso, desemprego e inflação de serviços, altamente correlacionadas, passam também em testes de precedência temporal, i.e., o primeiro parece preceder o segundo pelo teste de causalidade de Granger. Em palavras de gente: menos desemprego causa mais inflação de serviços, estes intensivos em mão de obra. Como a expectativa é que o desemprego permaneça baixo no país, a inflação de serviços continuará elevada, pressionando o índice cheio nos próximos anos. Mais uma evidência para que o Banco Central continue tentando reancorar as expectativas. Tenho desagregado a inflação de serviços e trabalhado com previsão do desemprego nas últimas semanas e em breve publico algo mais detalhada a respeito... 🙂

- Ensino de Economia, Macroeconometria

Cointegração e inflação de serviços

- Vitor Wilher

- 12 de maio de 2014

- 20:35

Compartilhe esse artigo

Facebook

Twitter

LinkedIn

WhatsApp

Telegram

Email

Print

Boletim AM

Encontre o seu conteúdo

Categorias

- Comentário de Conjuntura

- Cursos da Análise Macro

- Indicadores

- Artigos de Economia

- Hackeando o R

- Data Science

- Política Monetária

- Macroeconometria

- Inflação

- PIB

- Eventos

- Indicação de Leitura Econômica

- Clube AM

- Dados Macroeconômicos

- Mercado financeiro

- Mercado de Trabalho

- Política Fiscal

- Resenhas de Conjuntura Econômica

Artigos mais acessados

Análise Macro © 2011 / 2026

comercial@analisemacro.com.br – Rua Visconde de Pirajá, 414, Sala 718

Ipanema, Rio de Janeiro – RJ – CEP: 22410-002