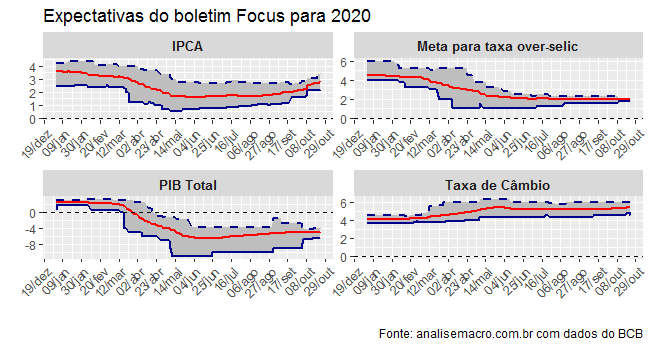

O boletim Focus, do Banco Central, traz as projeções do mercado para diversas variáveis macroeconômicas. Com o pacote rbcb, escrito pelo Wilson Freitas, é possível importar esses dados para o R com grande facilidade. No nosso Curso de Análise de Conjuntura usando o R, inclusive, eu ensino os alunos a lidar com esses dados. A seguir, para ilustrar, eu baixo as projeções de algumas variáveis selecionadas.

library(rbcb)

library(tidyverse)

data = get_annual_market_expectations(c('PIB Total', 'IPCA',

'Taxa de câmbio',

'Meta para taxa over-selic',

'Fiscal'),

start_date = '2019-01-01') %>%

replace_na(replace = list(indic_detail = 'Média'))

Uma vez que os dados estejam disponíveis, podemos construir um gráfico como abaixo.

Observa-se na margem um avanço nas projeções para a inflação esse ano e certa estabilidade nas demais variáveis.

_____________________

(*) Para ter acesso aos códigos completos de nossos futuros exercícios, cadastre-se na nossa Lista VIP aqui.

(**) As inscrições para as Turmas de Verão começam no próximo dia 27/10. Para ser avisado por e-mail, cadastre-se aqui.