O Boletim Focus é uma pesquisa realizada pelo Banco Central do Brasil, que divulga semanalmente as projeções de diversos indicadores macroeconômicos do país. A pesquisa é extremamente útil para entender a conjuntura econômica do país. Para coletar os dados do relatório, podemos utilizar a biblioteca python-bcb, que realiza a conexão com a API do Banco Central e permite realizar a importação dos dados direto para o Python.

Para utilizar o python-bcb é extremamente simples. Primeiro devemos carregar o módulo Expectativas e utilizar suas funções e métodos para realizar a importação.

Utilizamos a função Expectativas() para instanciar com as informações da pesquisa. Salvamos em objeto com o nome "em" para utilizar o método describe() de forma a obtermos as pesquisas disponíveis e conectar com a que desejamos. No caso, queremos obter informações das Expectativas Anuais.

!pip install python-bcb from bcb import Expectativas import pandas as pd from matplotlib import pyplot as plt import seaborn as sns

# Instancia a classe em = Expectativas() # Obtém os entitysets (nome das pesquisas) em.describe()

</pre>

# Obtém as informações da pesquisa

em.describe('ExpectativasMercadoAnuais')

Com as informações conhecidas sobre o data frame a ser importado, utilizamos o método get_endpoint() para conectar com a API do Banco Central e executar a consulta com .query()

ep = em.get_endpoint('ExpectativasMercadoAnuais')

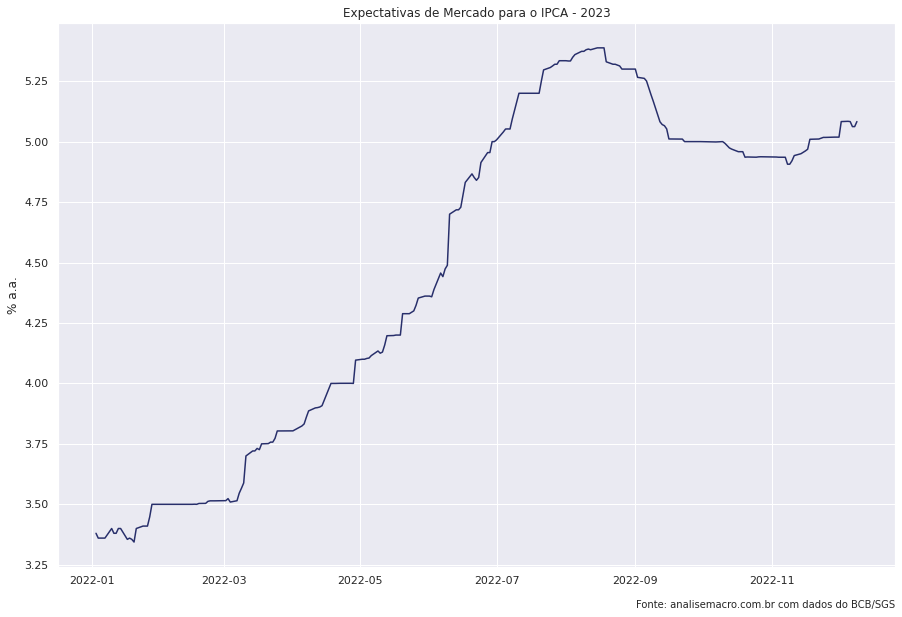

# Dados do IPCA ipca_expec = ( ep.query() .filter(ep.Indicador == 'IPCA', ep.DataReferencia == 2023) .filter(ep.Data >= '2022-01-01') .filter(ep.baseCalculo == '0') .select(ep.Indicador, ep.Data, ep.Media, ep.Mediana, ep.DataReferencia) .collect() ) # Formata a coluna de Data para formato datetime ipca_expec['Data'] = pd.to_datetime(ipca_expec['Data'], format = '%Y-%m-%d')

Em conjunto com query(), utilizamos os métodos do pandas de forma a obter os dados já tratados, com os dados da expectativas do IPCA do ano referente a 2023, coletados em 2022.

Por fim, obtemos o data frame com a Media e a Mediana das projeções divulgadas pelo Boletim Focus nas semanas ao longo de 2022. Abaixo, criamos o gráfico para representar a evolução do indicador.

# Configura o tema do gráfico

## Cores

colors = ['#282f6b', '#b22200', '#eace3f', '#224f20', '#b35c1e', '#419391', '#839c56','#3b89bc']

## Tamanho

theme = {'figure.figsize' : (15, 10)}

## Aplica o tema

sns.set_theme(rc = theme,

palette = colors)

# cria o gráfico

sns.lineplot(x = 'Data',

y = 'Mediana',

data = ipca_expec).set(title = 'Expectativas de Mercado para o IPCA - 2023',

xlabel = '',

ylabel = '% a.a.')

# Adiciona a fonte no gráfico

plt.annotate('Fonte: analisemacro.com.br com dados do BCB/SGS',

xy = (1.0, -0.07),

xycoords='axes fraction',

ha='right',

va="center",

fontsize=10)

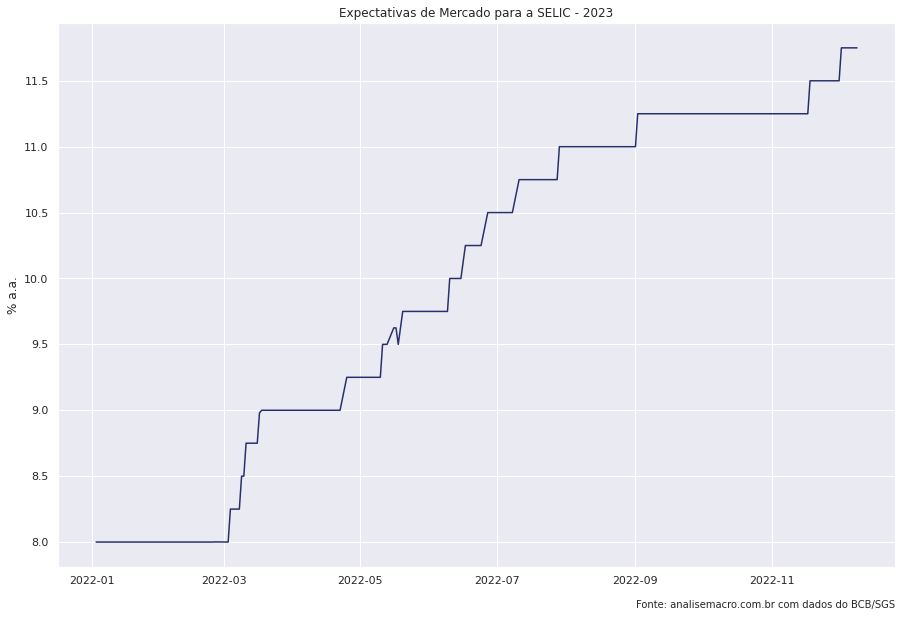

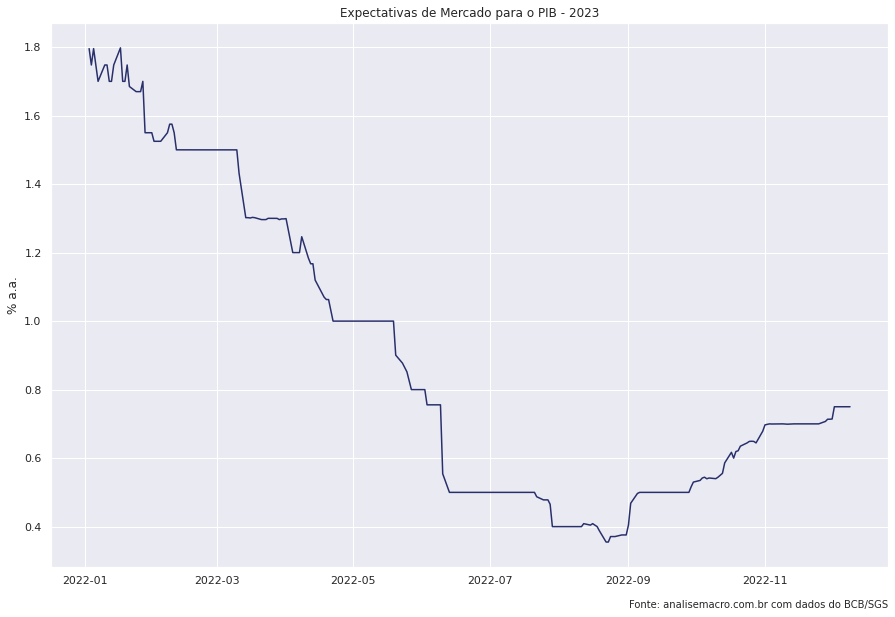

Abaixo, realizamos o mesmo procedimento com a SELIC, o PIB e o Câmbio.

selic_expec = ( ep.query()

.filter(ep.Indicador == 'Selic', ep.DataReferencia == 2023)

.filter(ep.Data >= '2022-01-01')

.filter(ep.baseCalculo == '0')

.select(ep.Indicador, ep.Data, ep.Media, ep.Mediana, ep.DataReferencia)

.collect()

)

selic_expec['Data'] = pd.to_datetime(selic_expec['Data'], format = '%Y-%m-%d')

# cria o gráfico

sns.lineplot(x = 'Data',

y = 'Mediana',

data = selic_expec).set(title = 'Expectativas de Mercado para a SELIC - 2023',

xlabel = '',

ylabel = '% a.a.')

# Adiciona a fonte no gráfico

plt.annotate('Fonte: analisemacro.com.br com dados do BCB/SGS',

xy = (1.0, -0.07),

xycoords='axes fraction',

ha='right',

va="center",

fontsize=10)

pib_expec = ( ep.query()

.filter(ep.Indicador == 'PIB Total', ep.DataReferencia == 2023)

.filter(ep.Data >= '2022-01-01')

.filter(ep.baseCalculo == '0')

.select(ep.Indicador, ep.Data, ep.Media, ep.Mediana, ep.DataReferencia)

.collect()

)

pib_expec['Data'] = pd.to_datetime(pib_expec['Data'], format = '%Y-%m-%d')

# cria o gráfico

sns.lineplot(x = 'Data', y = 'Mediana', data = pib_expec).set(title = 'Expectativas de Mercado para o PIB - 2023',

xlabel = '',

ylabel = '% a.a.')

# Adiciona a fonte no gráfico

plt.annotate('Fonte: analisemacro.com.br com dados do BCB/SGS',

xy = (1.0, -0.07),

xycoords='axes fraction',

ha='right',

va="center",

fontsize=10)

cambio_expec = ( ep.query()

.filter(ep.Indicador == 'Câmbio', ep.DataReferencia == 2023)

.filter(ep.Data >= '2022-01-01')

.filter(ep.baseCalculo == '0')

.select(ep.Indicador, ep.Data, ep.Media, ep.Mediana, ep.DataReferencia)

.collect()

)

cambio_expec['Data'] = pd.to_datetime(cambio_expec['Data'], format = '%Y-%m-%d')

# cria o gráfico

sns.lineplot(x = 'Data',

y = 'Mediana',

data = cambio_expec).set(title = 'Expectativas de Mercado para o Câmbio - 2023',

xlabel = '',

ylabel = '% a.a.')

# Adiciona a fonte no gráfico

plt.annotate('Fonte: analisemacro.com.br com dados do BCB/SGS',

xy = (1.0, -0.07),

xycoords='axes fraction',

ha='right',

va="center",

fontsize=10)

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia