Qual a relação do consumo de energia e do crescimento econômico? É possível estabelecer que um maior consumo de energia significa maior crescimento da atividade econômica? Podemos utilizar os dados e modelos econométricos para verificar esta relação usando o R.

Consumo de Energia e Crescimento Econômico

O consumo de energia é um indicador do nível de atividade econômica, pois o aumento do consumo de energia está associado ao aumento da produção, do comércio e do investimento em infraestrutura, o que impulsiona o crescimento econômico.

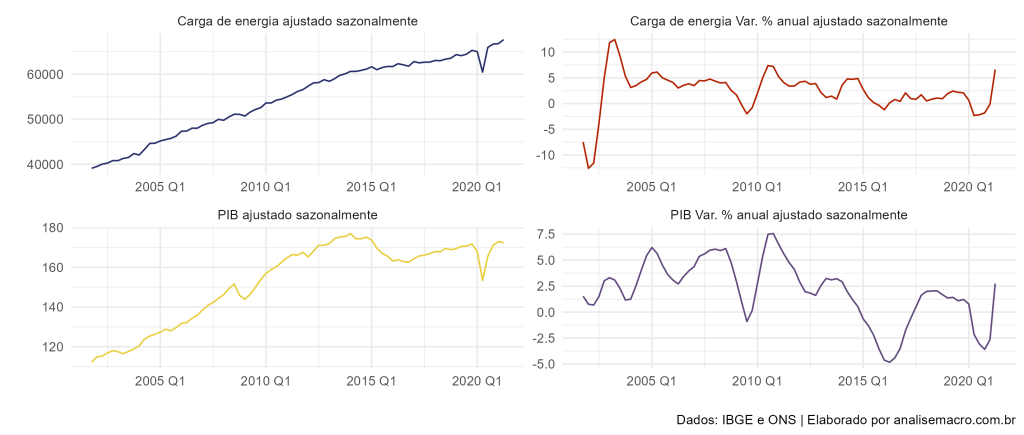

No caso do Brasil, é possível verificar o uso de energia elétrica no país por meio dos dados da ONS. Com isso, podemos verificar, por meio de um gráfico, como é a relação entre as duas variáveis.

No gráfico abaixo, está representado o consumo de energia no país dessazonalizado e trimestralizado, a série encadeada do PIB ajustado sazonalmente, bem como a variação anual das respectivas séries citadas.

Visualmente, verificamos que as duas séries andam em conjunto ao longo do tempo. Entretanto, devemos pensar, essa relação realmente existe? Não seria uma relação espúria? Ou mesmo que de fato haja essa relação, qual variável afeta qual? Podemos responder essa perguntar verificando a cointegração de ambas as variáveis e usar um modelo de correção de erros para explicar essa relação.

Visualmente, verificamos que as duas séries andam em conjunto ao longo do tempo. Entretanto, devemos pensar, essa relação realmente existe? Não seria uma relação espúria? Ou mesmo que de fato haja essa relação, qual variável afeta qual? Podemos responder essa perguntar verificando a cointegração de ambas as variáveis e usar um modelo de correção de erros para explicar essa relação.

Para entender como foi criado o gráfico e o modelo abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais de R e Python.

Cointegração e Modelo de Correção de Erros

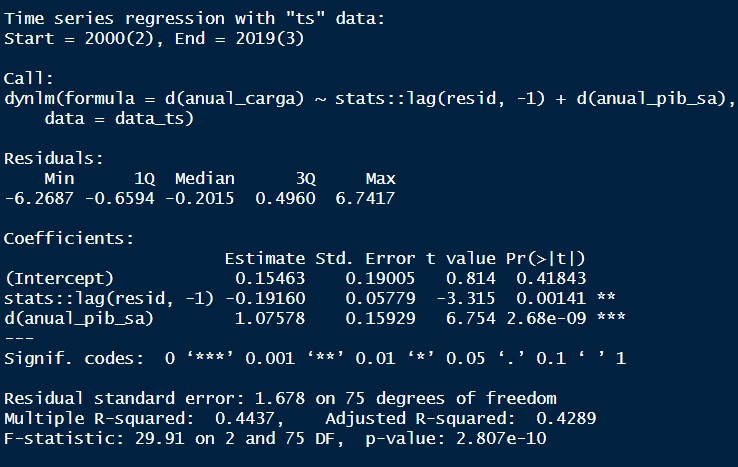

Cointegração é uma técnica estatística utilizada na análise de séries temporais para modelar a relação de longo prazo entre duas ou mais séries não-estacionárias. Isso significa que as séries temporais não têm tendências estacionárias em seus níveis, mas uma combinação linear delas é estacionária.

O conceito de cointegração é útil porque permite que se estude a relação de longo prazo entre séries temporais mesmo quando elas apresentam tendências temporais em seus níveis, como no caso de muitos indicadores econômicos.

O modelo de correção de erros é um modelo econométrico que usa a cointegração para explicar a relação de curto prazo entre as séries temporais. O modelo assume que, no curto prazo, as séries temporais podem afastar-se da sua relação de longo prazo, mas que, a longo prazo, elas convergem para uma relação estacionária.

Abaixo, temos a especificação do modelo proposto e seus resultados:

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia