As expectativas divulgadas pelo boletim FOCUS de hoje se diferenciam das reportadas na semana passada pela quebra na sequência de revisões para cima da previsão do IPCA. A mediana do IPCA se manteve em 4.81%, enquanto que a mediana de atualizações nos últimos 5 dias úteis apresentou queda de 4.90% para 4.86%. Esse movimento de queda, acompanhado da manutenção das expectativas do PIB, SELIC e câmbio, aponta para um consenso a curto prazo do mercado sobre os valores das variáveis.

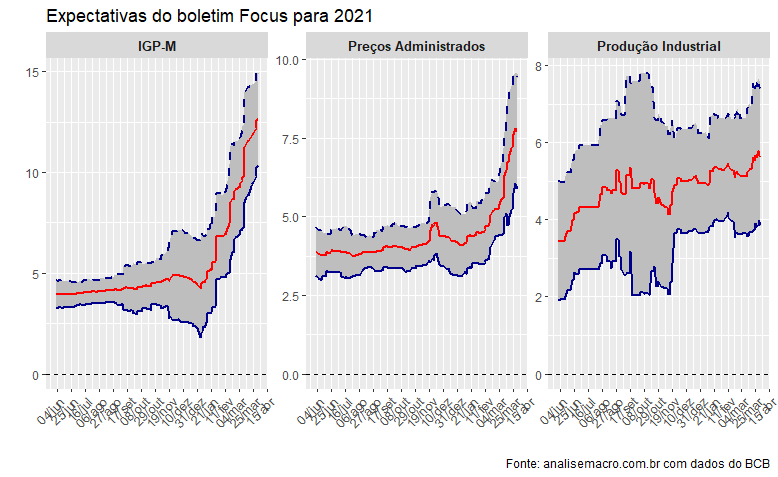

Por outro lado, as expectativas do IGP-M não parecem estar desacelerando, com aumento de 12.20% para 12.63%. A combinação desses dois efeitos parece indicar para uma volta do descolamento entre o IPCA e o IGP, sugerindo maior pressão sobre os preços de insumos industriais do que sobre preços para o consumidor final.

O código de R desse artigo está disponível para os membros do novo Clube AM. Para saber mais, clique aqui.

O código de R desse artigo está disponível para os membros do novo Clube AM. Para saber mais, clique aqui.

____________________