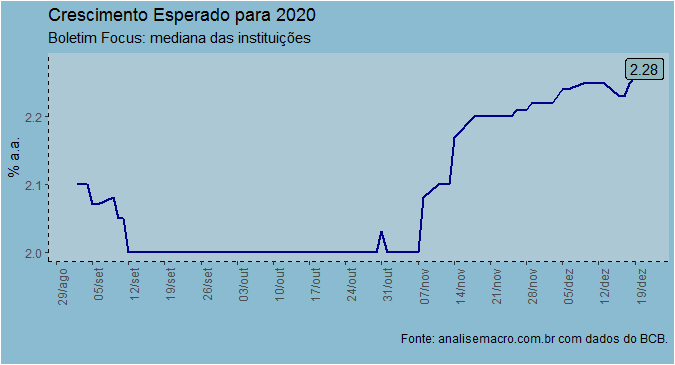

Os agentes ouvidos pelo boletim Focus do Banco Central seguem revisando suas expectativas para o crescimento econômico de 2020. No último dado disponível, divulgado hoje pela manhã, a expectativa mediana para o próximo ano está em 2,28%, em uma convergência para crescimento de 2,5%.

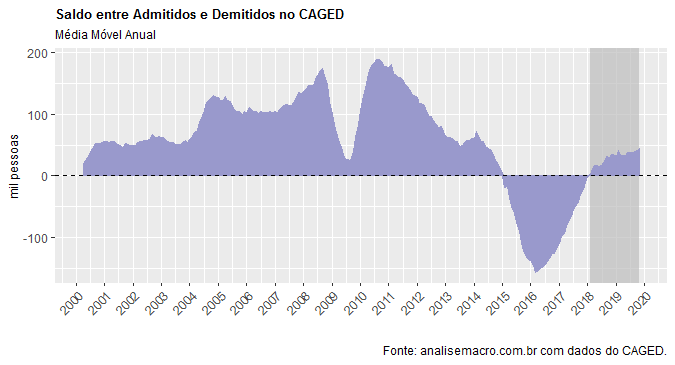

O crescimento mais próximo de 2,5%, na verdade já começa a aparecer nos dados de emprego formal expressos no CAGED, importante indicador antecedente do crescimento econômico. A média móvel anual do saldo entre admitidos e demitidos chegou a 44,3 mil em novembro. Em termos de comparação, ela era de 35,5 mil em novembro de 2018 e de -21,4 mil em novembro de 2017. Em palavras outras, há uma aceleração em curso no mercado de trabalho formal, condizente com crescimento entre 2,5% e 3%.

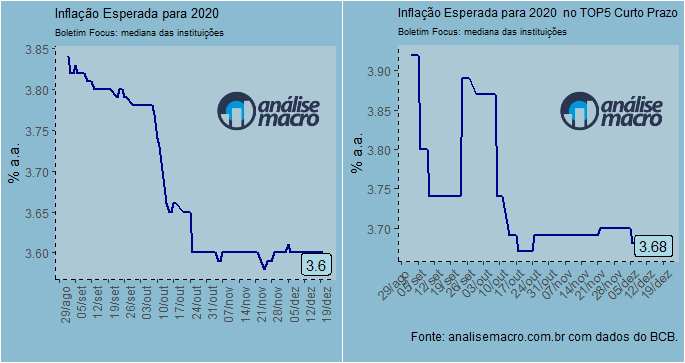

A revisão no crescimento esperado para 2020, a propósito, ainda não causou maiores pressões sobre a inflação esperada. A mediana das expectativas dos agentes permanece em 3,6%, enquanto o TOP5 [Curto Prazo] está levemente acima, em 3,68%. Ambas as expectativas estão abaixo da meta para o ano que vem, que é de 4%.

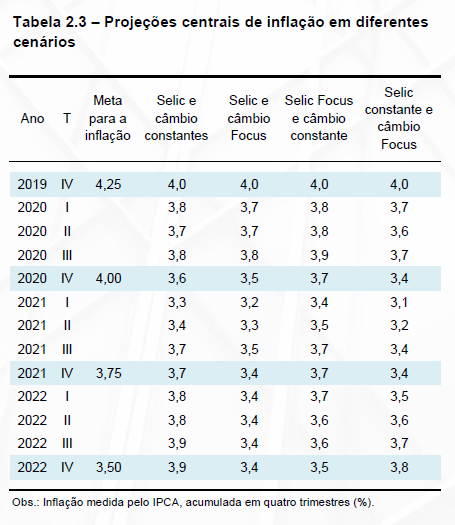

As projeções dos agentes, diga-se, estão em linha com as projeções do próprio Banco Central, reveladas pelo último Relatório Trimestral de Inflação. A inflação esperada para 2020 vai de 3,5% a 3,7%, considerando diferentes cenários para taxa Selic e câmbio.

Em palavras outras, se as expectativas se concretizarem, teremos um 2020 com crescimento entre 2,5%-3%, com inflação próxima à meta.

_____________________

(*) Isso e muito mais você aprende no nosso Curso de Análise de Conjuntura usando o R.

(**) Confira nossa super promoção de Natal com até 50% de desconto nos nossos Combos aqui.

(***) Uma apresentação em RMarkdown do boletim Focus está disponível aqui.