Nunca foi tão difícil analisar variáveis macroeconômicas no Brasil. A pandemia do coronavírus causou um estrago sem precedentes na macroeconomia brasileira. Um desses reflexos pode ser sentido na análise das expectativas do mercado, a partir dos dados do boletim Focus do Banco Central. A análise desses dados com o R faz parte do nosso Curso de Análise de Conjuntura usando o R.

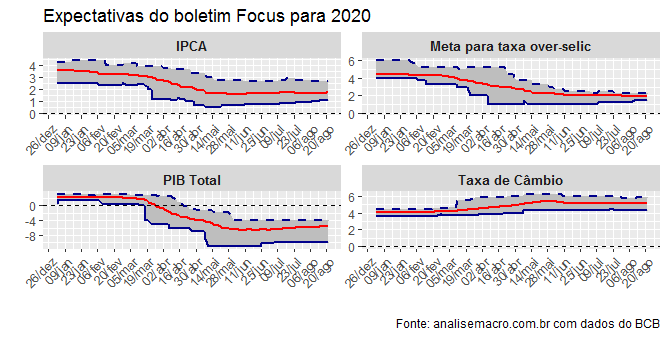

A inflação média esperada para 2020 encontra-se em 1,73%, abaixo, portanto, do limite mínimo estabelecido pelo regime de metas. A baixa inflação reflete a abertura sem precedentes do hiato do produto, que pode ser verificado diante do crescimento de -5,56% esperado para esse ano. E nem mesmo o overshooting do câmbio, esperado em 5,2 R$/US$, foi capaz de gerar algum repique inflacionário, mostrando o tamanho do desastre a que estamos submetidos.

Os dados aqui referidos são coletados de forma automática com o R.

_______________

(*) Após algumas semanas de luto pelo falecimento da minha mãe, volto ao trabalho aqui na AM. Agradeço a todas as mensagens que recebi nesse tempo.

(**) Isso e muito mais você aprende no nosso Curso de Análise de Conjuntura usando o R.