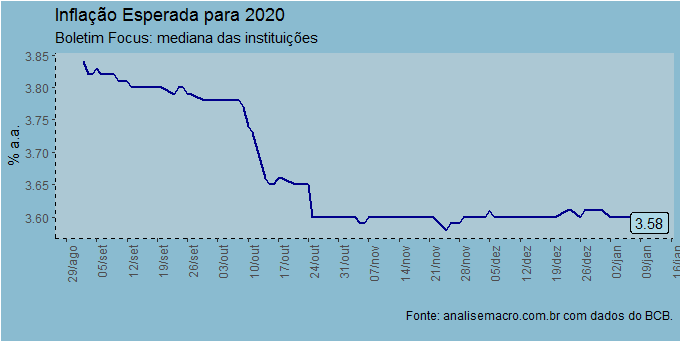

A despeito dos choques que ocorreram sobre a inflação no final de 2019, o mercado continua esperando uma inflação abaixo da meta em 2020. O boletim Focus divulgado hoje pela manhã mostra um pequeno ajuste de 3,6% para 3,58% na inflação mediana esperada para esse ano. Ou seja, o mercado acredita que os choques se dissiparão, não comprometendo assim o índice cheio.

No grupo do TOP5, a inflação esperada para 2020 caiu para 3,43%. No mais, a semana é marcada pela divulgação da PMS amanhã, as Vendas do Varejo na quarta-feira e pelo IBC-Br na quinta. Todas as pesquisas contam com scripts automáticos que são ensinados/disponibilizados no nosso Curso de Análise de Conjuntura usando o R.

______________________

(***) Uma apresentação em RMarkdown do boletim Focus está disponível aqui.