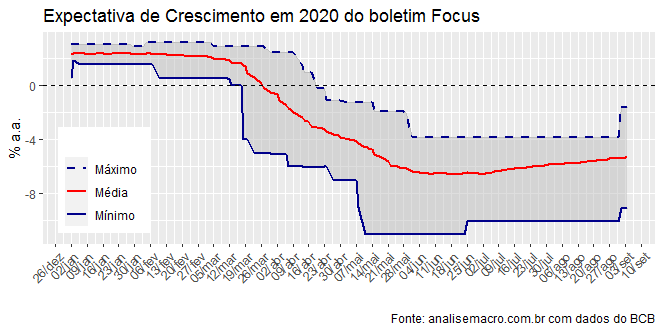

O boletim Focus divulgado hoje de manhã pelo Banco Central trouxe um leve deslocamento nos intervalos da projeção para o crescimento da economia brasileira em 2020, refletindo os dados do PIB e da Produção Industrial divulgados na semana passada. A análise desses dados com o R faz parte do nosso Curso de Análise de Conjuntura usando o R. Abaixo, um gráfico com a previsão média e os respectivos limites.

O crescimento máximo foi corrigido de -3,83% para -1,63% e o mínimo de -10,02% para -9,08%. O crescimento médio esperado está em -5,32%.

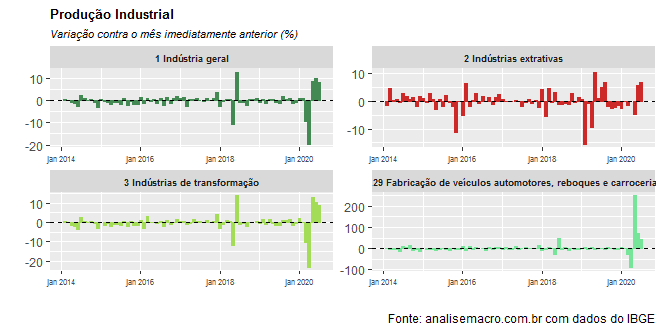

A incerteza em relação aos números do PIB em 2020 ainda é bastante considerável, mas lentamente há mais revisões positivas do que negativas para o tombo. Contribuiu para isso, os resultados da produção industrial, que avançou fortemente em maio, junho e julho.

______________________

(*) Isso e muito mais você aprende nos nossos Cursos Aplicados de R.