A crise provocada pelo avanço do coronavírus pelo mundo e pela queda de braço dentro da Opep atingiu um novo patamar de preocupação. A sequência inédita de circuit breakers nas bolsas internacionais (que continuam nessa segunda-feira) é um forte indicador do momento crítico que estamos vivendo. Com efeito, vamos dar uma olhada em alguns desses indicadores com o R. A seguir carregamos alguns pacotes.

library(quantmod) library(BatchGetSymbols) library(ggplot2) library(scales) library(forecast) library(xts) library(gridExtra) library(tidyverse)

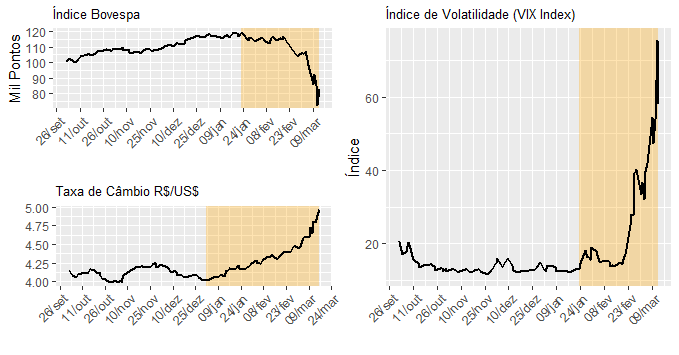

Baixamos a seguir o índice Bovespa, a taxa de câmbio e o índice VIX.

getSymbols("BRL=X",src="yahoo")

getSymbols("^BVSP",src="yahoo")

getSymbols('VIXCLS', src='FRED')

Colocamos um gráfico das três séries logo abaixo.

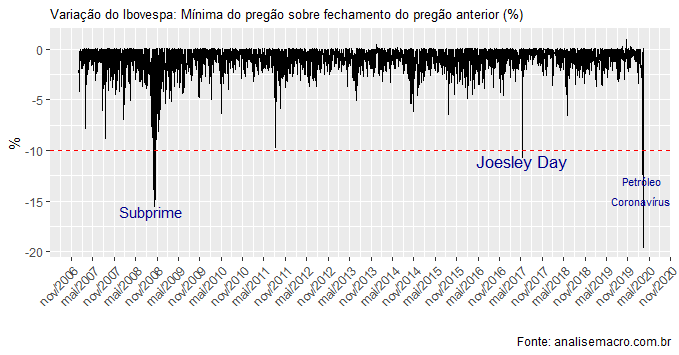

O momento tenso também pode ser visto de um outro ponto de vista. Através da variação do índice bovespa. Colocamos um gráfico abaixo.

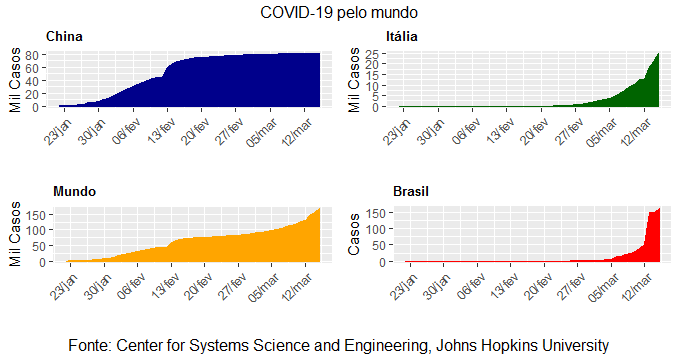

Não há precedentes sobre o que está ocorrendo no mundo. Nem mesmo a crise de 2008 gerou uma sequência de quedas tão fortes como o que estamos vendo aqui. Não por outro motivo, o Federal Reserve alterou ontem a meta para a taxa básica de juros, colocando-a entre 0% e 0,25%, além de anunciar um pacote gigantesco de apoio ao sistema financeiro. Abaixo, colocamos um gráfico com o avanço do coronavírus em países selecionados (Brasil, incluído).

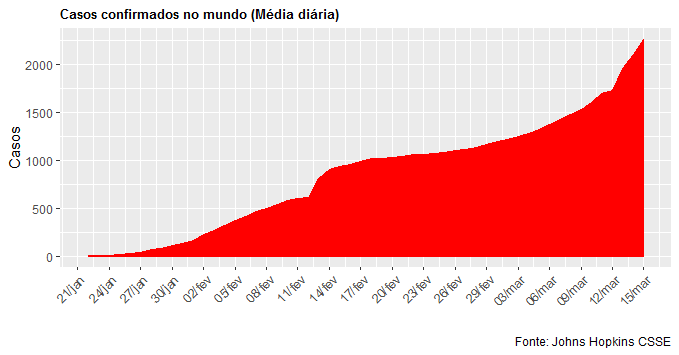

Com dados atualizados até 15/03, segundo o CSSE da Johns Hopkins, o total de casos confirmados atinge 167,4 mil. Para além disso, como é possível ver na curva acima, o crescimento do número de casos segue em trajetória exponencial. Não por outro motivo, medidas de lockdown são tão necessárias, de modo a não sobrecarregar os sistemas de saúde. O gráfico a seguir ilustra o formato da curva de crescimento dos casos confirmados, tomando a média diária mundial.

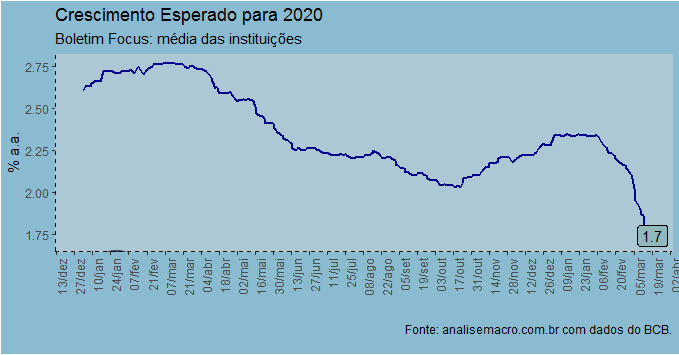

Com todo esse contexto, não surpreende que as perspectivas para o boletim Focus tenham se deteriorado. O gráfico a seguir ilustra.

Ao longo da semana, vou mostrar como é possível usar o R para analisar a montanha de dados que temos à disposição sobre a crise. De casa, em quarentena! 🙂

(*) Isso e muito mais você aprende em nossos Cursos Aplicados de R.

___________