Com a taxa de câmbio R$/US$ atingindo valores nominais elevados no curto prazo, uma pergunta natural tem sido feita no mercado: o Banco Central vai intervir? A resposta é meio direta: não deveria. Afinal, o câmbio é considerado flutuante no país. Se é assim, o esperado é que ele flutue mesmo, para baixo ou para cima.

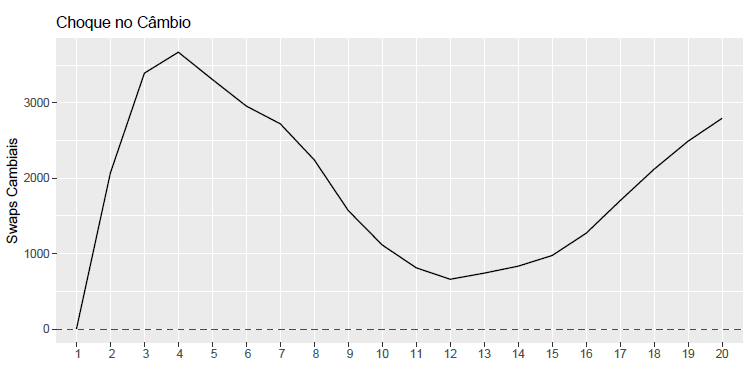

Na prática, contudo, com base em exercícios feitos no âmbito do Clube do Código, o Banco Central não fica inerte a movimentos na taxa de câmbio. Ele, de fato, reage de forma defasada à mudanças na volatilidade do câmbio com mudanças na taxa básica de juros. Também, e principalmente, utiliza swaps cambiais para reagir a choques na taxa de câmbio em si.

Não é comum, por suposto, o uso de reservas cambiais para isso. O Banco Central tem preferido, historicamente, utilizar swaps para essa função.

Isso dito, qual o efeito da atual desvalorização cambial sobre a inflação, principal objetivo da autoridade monetária?

Aqui é importante ressaltar que nos modelos do Banco Central, ele utiliza como proxy para capturar a inflação externa o IC-Br, índice de commodities do próprio banco, cotado em moeda estrangeira e convertido em reais. Para maiores detalhes, consulte a edição 48 do Clube do Código.

Uma vez que as commodities estão em trajetória decrescente no curto prazo, não é de espantar que as expectativas do Focus para a inflação se mantenham em queda nas últimas semanas.

(*) Isso e muito mais você aprende em nossos Cursos Aplicados de R.

___________