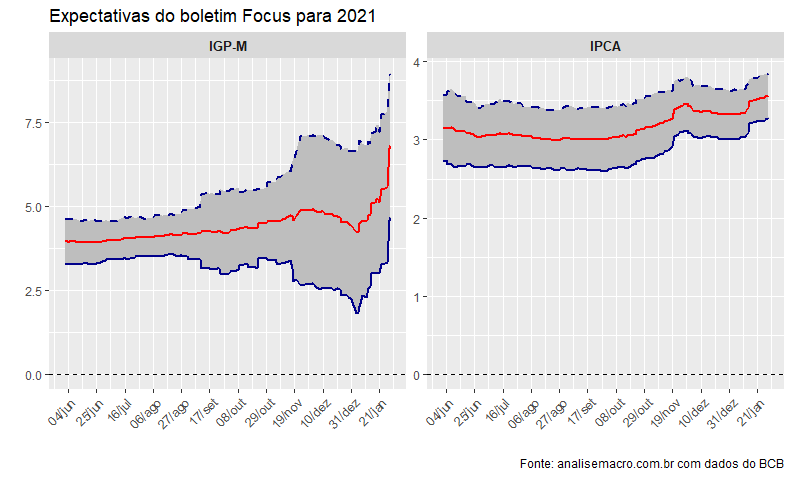

No boletim FOCUS dessa semana, o IGP-M vê escalada de mesma magnitude da semana anterior, chegando agora a 6,57%. O IPCA, por outro lado, não acompanhou esse aumento, indicando que a variação está ocorrendo em setores de pesos diferentes para cada índice. O IGP-M dá maior peso para preços industriais, e também inclui em sua composição índices de custos de construção e de produtos de atacado agropecuários, o que o torna mais dependente de variações de preços nas primeiras etapas da cadeia de produção.

O IPCA, por outro lado, só possui preços industriais como proxy da cadeia produção em seu cálculo, e em menor peso, dando mais espaço para variáveis que afetam o consumidor final, como alimentação no domicílio e serviços. Com isso, podemos ver que a diferença entre os dois índices depende da capacidade de repasse dos custos crescentes de produção ao consumidor, através do preço final. Essa capacidade é de modo geral limitada, efeito que se exacerba com a diminuição de renda vista desde o começo de 2020. O resultado que pode ser inferido então é de que o mercado prevê um aumento do custo dos insumos industriais.

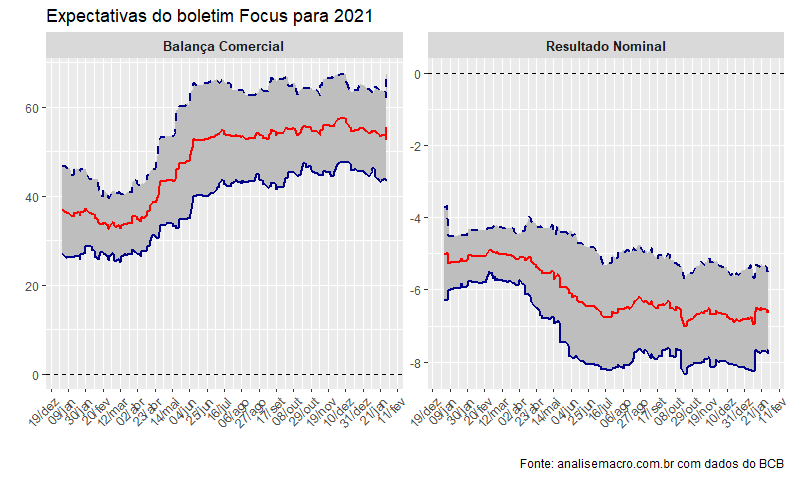

As outras variáveis apresentam pouca ou nenhuma variação na última semana, com algum otimismo para os resultados do governo, com o resultado nominal subindo de -7% para -6.85%, e para o resultado externo, com a balança comercial subindo de -19,95 para -19,66 bilhões de dólares.

O código de R desse artigo está disponível para os membros do novo Clube AM. Para saber mais, clique aqui.

____________________