O objetivo do post de hoje será criar um modelo de previsão do Desemprego medido pela PNAD por meio de um Modelo Vetorial de Correção de Erros (VEC).

Regressão e relações espúrias

Um problema comum do uso do modelo de regressão linear em séries temporais está no fato de que determinadas séries, principalmente econômicas, podem apresentar resultados inconsistentes, devido a suposições do MQO em relação as propriedades estatísticas das variáveis, tais como a média condicional e a variância condicional, de séries econômicas que oscilam ao longo do tempo. Caso haja esse relação, e as séries exibam tendências, é possível o aparecimento do que chama-se de regressão espúria, isto é, variáveis que apesar de possuírem forte relação estatística por meio da regressão linear, só as possuem devido a essa tendência comum.

Cointegração

Um exceção a isso vem caso as variáveis compartilhem a mesma tendencia estocástica, possibilitando o uso de outros tipos de modelos. Para ilustrar, considere, duas séries integradas de ordem 1,  e

e  , e suponha que exista uma relação linear entre elas, dada por

, e suponha que exista uma relação linear entre elas, dada por  . Isso implica no fato de existir algum valor de

. Isso implica no fato de existir algum valor de  tal que

tal que  seja integrado de ordem zero, mesmo com as séries originais sendo ambas não estacionárias. Nesses casos, diz-se que as séries são cointegradas e as mesmas compartilham a mesma tendência.

seja integrado de ordem zero, mesmo com as séries originais sendo ambas não estacionárias. Nesses casos, diz-se que as séries são cointegradas e as mesmas compartilham a mesma tendência.

A ideia por trás da cointegração é que variáveis não estacionárias podem possuir uma trajetória temporal interligada, representando que haja uma tendência estocástica entre as séries. Isso possibilita a construção de um modelo que descreve as relações de equilíbrio de longo prazo entre as variáveis.

Cointegração e VECM

O Modelo Vetorial de Correção de Erros (VEC) utiliza a análise de cointegração para a estimação de modelos que descrevem os co-movimentos dinâmicos de duas ou mais séries temporais. Portanto, podemos definir que quando  é

é  , dizemos que

, dizemos que  e

e  são cointegradas, pois possuem trajetórias temporais interligadas de forma que no longo prazo apresentam relação de equilíbrio. Entretanto, $a_t$ é variante no tempo, representando os desvios de curto prazo dessa relação de equilíbrio e sendo chamada de erro de equilíbrio.

são cointegradas, pois possuem trajetórias temporais interligadas de forma que no longo prazo apresentam relação de equilíbrio. Entretanto, $a_t$ é variante no tempo, representando os desvios de curto prazo dessa relação de equilíbrio e sendo chamada de erro de equilíbrio.

O modelo de correção de erros visa ajustar esses desequilíbrio de curto prazo e nos permite obter a taxa no qual o sistema retorna ao equilíbrio após os desvios. O Modelo Vetorial de Correção de Erros (VEC) é um VAR que possui restrições de cointegração e o termo da cointegração no VAR é o termo de correção de erros.

Previsão do Desemprego

Após essa breve introdução sobre o modelo escolhido, vamos definir os passos do processo de análise de dados e os passos que seguiremos para criar o modelo. Seguiremos os seguintes passos no R:

- Coleta

- Tratamento

- Visualização

- Modelagem

- Previsão/Visualização

Para a coleta, utilizaremos os seguintes dados para o modelo

- Taxa de desocupação, na semana de referência, das pessoas de 14 anos ou mais de idade - SIDRA;

- Indicador Antecedente de Emprego (IAEmp) com ajuste sazonal - FGV;

- Indicador de Incerteza da Economia Brasil (IIE-Br) - FGV;

- Termos de busca: "empregos" e "seguro desemprego no Google Trends - Google;

- Índice de Atividade Econômica do Banco Central (IBC-Br) com ajuste sazonal - BCB;

- Taxa de juros Selic acumulada no mês anualizada base 252 - BCB.

Todas as variáveis acima, exceto as FGV foram coletadas de forma automática com o R. Os dados da FGV foram importados de forma manual, através do download do arquivo .xls das séries escolhidas.

Em relação a Modelagem, por utilizarmos um modelo VEC, seguiremos os seguintes passos:

- Teste de estacionariedade das séries para certificar que são candidatas a cointegração;

- Teste de cointegração de Johansen para certificar que as séries são cointegradas;

- Transformar o modelo VEC em VAR;

- Realizar a previsão fora da amostra

Vamos então aos procedimentos com o R.

Exemplo com o R

Pacotes e utilidades

# Carregar pacotes library(sidrar) library(gtrendsR) library(GetBCBData) library(readxl) library(dplyr) library(magrittr) library(tibble) library(purrr) library(lubridate) library(ggplot2) library(scales) library(ggtext) library(urca) library(vars) library(forecast) library(stringr) library(tidyr) # Cores para gráficos colors <- c( blue = "#282f6b", red = "#b22200", yellow = "#eace3f", green = "#224f20", purple = "#5f487c", orange = "#b35c1e", turquoise = "#419391", green_two = "#839c56", light_blue = "#3b89bc", gray = "#666666" )

Coleta

# Coleta -----------------------

# Dados do Sidra/IBGE

dados_sidra <- sidrar::get_sidra(

api = "/t/6381/n1/all/v/4099/p/all/d/v4099%201"

)

# Dados da FGV (salvos na pasta data)

dados_fgv <- readxl::read_xls(

path = "xgvxConsulta.xls",

col_types = c("text", "numeric", "numeric"),

skip = 15,

na = "-",

col_names = c("date", "iaemp", "iie")

)

# Dados do Google Trends

dados_google <- gtrendsR::gtrends(

keyword = c("empregos", "seguro desemprego"),

geo = "BR",

time = "all",

onlyInterest = TRUE

)

# Dados do BCB

dados_bcb <- GetBCBData::gbcbd_get_series(

id = c("ibc" = 24364, "selic" = 4189),

first.date = "2012-03-01",

format.data = "wide",

use.memoise = FALSE

)

Tratamento

# Tratamento ------------------------------

# Dados em formato data.frame

dados <- purrr::reduce(

.x = list(

# Taxa de desocupação

"sidra" = dados_sidra %>%

dplyr::select(

"date" = "Trimestre M\u00f3vel (C\u00f3digo)",

"desocupacao" = "Valor"

) %>%

dplyr::mutate(date = lubridate::ym(.data$date)),

# Selic e IBC-Br

"bcb" = dados_bcb %>%

dplyr::rename("date" = "ref.date"),

# Google Trends "empregos"

"google" = dados_google %>%

magrittr::extract2(1) %>%

dplyr::select("date", "gtrends" = "hits", "variable" = "keyword") %>%

dplyr::mutate(date = lubridate::as_date(.data$date)) %>%

dplyr::filter(.data$date >= lubridate::as_date("2012-03-01", format = "%Y-%m-%d")) %>%

tidyr::pivot_wider(

id_cols = .data$date,

names_from = .data$variable,

values_from = .data$gtrends

),

# IAEmp e IIE-Br

"fgv" = dados_fgv %>%

dplyr::mutate(

date = paste0("01/", .data$date) %>% lubridate::dmy()

) %>%

dplyr::filter(.data$date >= lubridate::as_date("2012-03-01", format = "%Y-%m-%d"))

),

.f = dplyr::full_join,

by = "date"

) %>%

tidyr::drop_na()

# Dados em formato time series

dados_ts <- stats::ts(

data = dados[-1],

start = c(

lubridate::year(min(dados$date)),

lubridate::month(min(dados$date))

),

frequency = 12

)

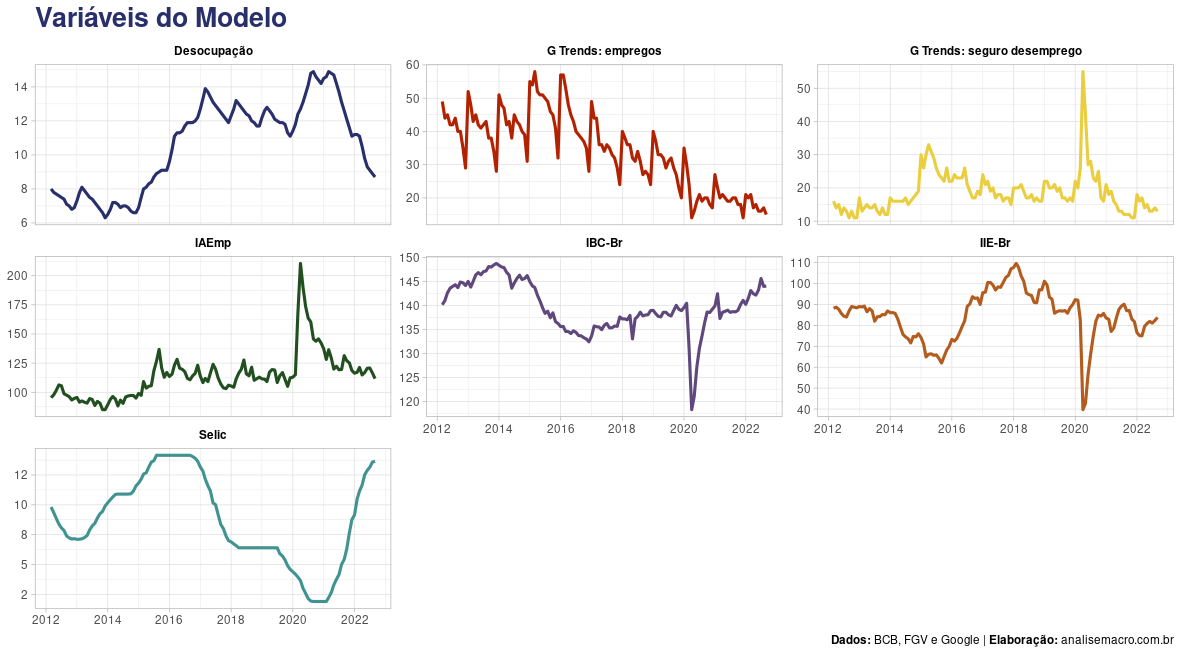

Visualização das variáveis

# Visualização --------------------------------------

dados %>%

dplyr::rename_with(

~c("date",

"Desocupação",

"IBC-Br",

"Selic",

"G Trends: empregos",

"G Trends: seguro desemprego",

"IAEmp",

"IIE-Br")

) %>%

tidyr::pivot_longer(cols = -.data$date, names_to = "variable", values_to = "value") %>%

ggplot2::ggplot(ggplot2::aes(x = .data$date, y = .data$value, colour = .data$variable)) +

ggplot2::geom_line(size = 1.1) +

ggplot2::theme_light() +

ggplot2::scale_colour_manual(NULL, values = unname(colors)) +

ggplot2::scale_y_continuous(

breaks = scales::breaks_extended(7),

labels = scales::number_format(accuracy = 1)

) +

ggplot2::facet_wrap(~variable, scales = "free_y") +

ggplot2::labs(

title = "**Variáveis do Modelo**",

y = NULL,

x = NULL,

caption = "**Dados:** BCB, FGV e Google | **Elabora\u00e7\u00e3o:** analisemacro.com.br"

) +

ggplot2::theme(

plot.title = ggtext::element_markdown(size = 20, colour = colors[1]),

plot.caption = ggtext::element_markdown(),

legend.position = "none",

strip.background = ggplot2::element_rect(fill = "transparent"),

strip.text = ggtext::element_markdown(face = "bold", colour = "black")

)

Modelagem

Testes de estacionariedade

# Teste de Estacionariedade ---------

# Teste de ADF de raíz unitária

# Objeto auxiliar com nomes das variáveis/tipo de teste ADF

adf_names <- list(

names(dados[-1]),

c("none", "drift", "trend")

) %>%

purrr::cross() %>%

purrr::map(purrr::lift(paste, sep = "/"))

# Implementar teste ADF

adf_test <- list(

purrr::map(as.list(dados[-1]), ~.x[!is.na(.x)]), # variáveis

c("none", "drift", "trend") # tipo do teste

) %>%

purrr::cross() %>%

purrr::set_names(adf_names) %>%

purrr::map(

~urca::ur.df(y = .[[1]], type = .[[2]], lags = 12) # teste

) %>%

purrr::map2(

.x = .,

.y = adf_names,

~{.x@test.name = .y; return(.x)}

)

Teste de Cointegração

# Teste de cointegração -------------------------------

# Setar semente

set.seed(1984)

# Seleção de defasagens VAR

var_lags <- vars::VARselect(

y = dados_ts,

lag.max = 36, # número de defasagens máximo

type = "both", # incluir constante e tendência

season = 12 # incluir dummies sazonais

) %>%

magrittr::extract2("selection") %>%

table() %>%

sort(decreasing = TRUE) %>%

magrittr::extract(1) %>%

names() %>%

as.numeric()

# Teste de cointegração de Johansen/VECM

johansen_vecm <- urca::ca.jo(

x = dados[-1],

type = "trace", # teste do traço

ecdet = "const", # adicionar constante

K = var_lags, # número de defasagens máximo

spec = "transitory", # especificação VECM

season = 12 # incluir dummies sazonais

)

Previsão do Modelo

# VECM: previsão fora da amostra ------------------

# Transformar VECM para VAR em nível

modelo_var <- vars::vec2var(johansen_vecm, r = 5)

# Previsões fora da amostra

previsao_oos <- predict(

object = modelo_var,

n.ahead = 6

) %>%

magrittr::extract2("fcst") %>%

magrittr::extract2("desocupacao") %>%

dplyr::as_tibble() %>%

dplyr::mutate(

"date" = seq.Date(

from = dplyr::last(dados$date) %m+% months(1),

by = "month",

length.out = nrow(.)

),

"id" = "Previs\u00e3o"

) %>%

dplyr::rename("value" = "fcst")

# Gráfico

plt_previsao <- dados %>%

dplyr::filter(.data$date >= max(.data$date) %m-% lubridate::years(5)) %>%

dplyr::select(.data$date, "value" = .data$desocupacao) %>%

dplyr::mutate("id" = "Taxa de Desocupa\u00e7\u00e3o") %>%

dplyr::full_join(

previsao_oos,

by = c("date", "value", "id")

) %>%

ggplot2::ggplot(ggplot2::aes(x = .data$date, y = .data$value)) +

ggplot2::geom_ribbon(

ggplot2::aes(ymin = .data$lower, ymax = .data$upper),

fill = colors["light_blue"],

alpha = 0.5

) +

ggplot2::geom_line(size = 1.5, colour = colors[1]) +

ggplot2::theme_light() +

ggplot2::scale_y_continuous(

labels = scales::number_format(suffix = "%", accuracy = 1)

) +

ggplot2::scale_x_date(

breaks = scales::breaks_width("4 months"),

labels = function(x) dplyr::if_else(

is.na(dplyr::lag(x)) | !lubridate::year(dplyr::lag(x)) == lubridate::year(x),

paste(lubridate::month(x, label = TRUE), "\n", lubridate::year(x)),

paste(lubridate::month(x, label = TRUE))

)

) +

ggplot2::labs(

title = "**Previs\u00e3o da Taxa de Desocupa\u00e7\u00e3o**",

y = NULL,

x = NULL,

caption = "**Dados:** BCB, FGV, Google e IBGE | **Elabora\u00e7\u00e3o:** analisemacro.com.br"

) +

ggplot2::theme(

plot.title = ggtext::element_markdown(size = 20, colour = colors[1]),

plot.caption = ggtext::element_markdown()

)

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia