No Relatório AM dessa semana, vamos comentar brevemente o comportamento do IPCA-15, divulgado na metade de todo mês. Esse índice é importante pois é um previsor do IPCA cheio, logo suas características tendem a ser semelhantes. Uma delas é a sazonalidade, como podemos ver no gráfico abaixo:

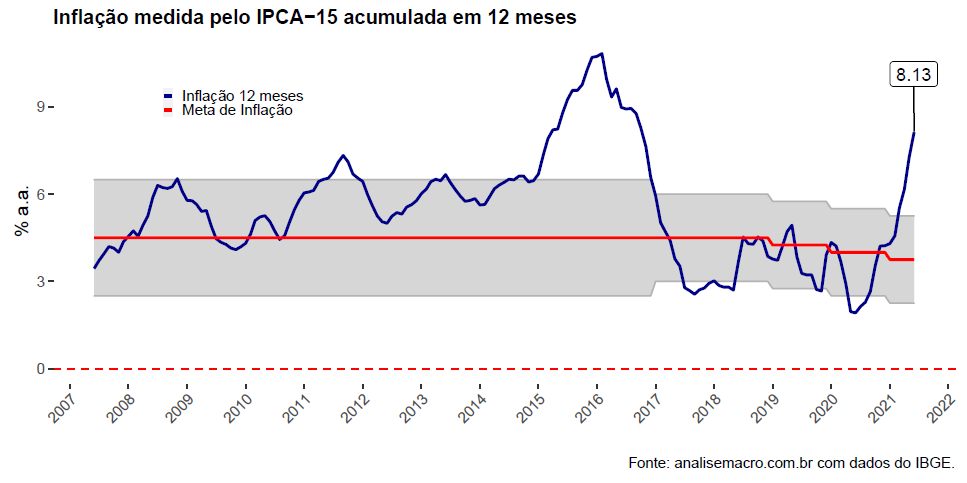

Como podemos ver, o componente sazonal nos meses da metade do ano é baixo, indicando que as variações recentes que estamos vendo podem ser atribuídas em quase sua totalidade a choques exógenos que estão afetando a economia. Existem diversas fontes para tais choques, mas a mais importante do momento é o setor de energia, com a iminente crise hídrica que estamos sofrendo. Com isso, o IPCA-15 do último mês fechou em forte alta:

________________________

(*) Para entender mais sobre inflação e análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.