Um tema que tem se mostrado preocupante nos últimos meses é a trajetória da inflação. Com o lockdown no começo do ano passado, presenciamos uma brusca redução nas taxas de inflação entre o primeiro e segundo trimestres de 2020, consequência direta e esperada de uma economia em paralisação quase plena. O resultado esperado na época era de uma retomada gradual, porém eficiente, de modo que os níveis de produção e emprego, assim como o da inflação, retornariam ao patamar esperado ao final do ano. A realidade acabou sendo diferente, como pode ser vista no gráfico abaixo.

Após os meses de inflação abaixo do intervalo da meta, observamos uma escalada veloz no segundo semestre de 2020, culminando em um nível de inflação acima do intervalo superior da meta em 2021, estando atualmente em 6.76%. É difícil resumir os fatos que explicam essa elevação, porém podemos citar alguns:

- As incertezas políticas vivenciadas no país, com grande indecisão sobre o rumo do governo e dos gastos públicos (que podem ser influenciados com um viés eleitoral), tornam o risco agregado do país maior.

- Efeitos externos, como a escalada dos preços de commodities que ocorreu entre o final do ano passado e o começo desse ano, geram grande pressão por parte da produção sobre os preços, causando efeitos desiguais sobre os núcleos de inflação. Os choque de oferta no ano passado impactaram fortemente alimentos, sendo produzidos majoritariamente para a exportação e gerando inflação nos preços domésticos, enquanto que no momento a alta dos combustíveis impacta em maior nível os custos de transporte da população.

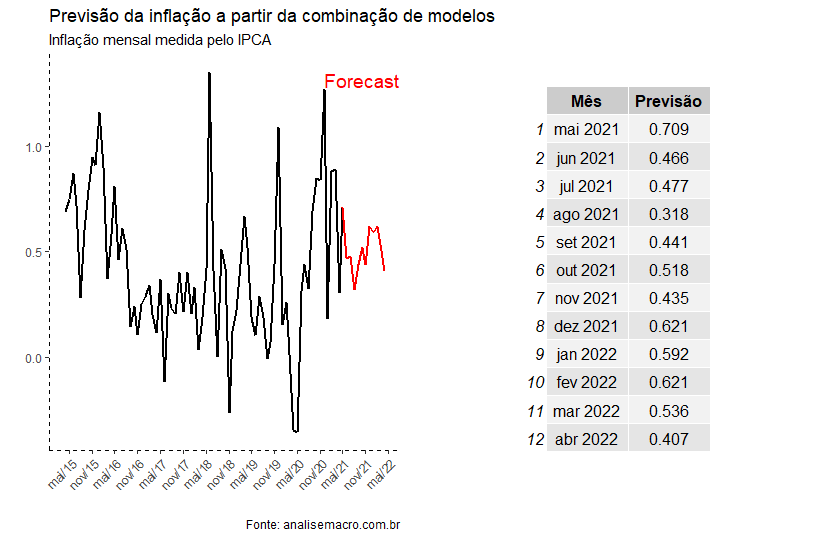

Nesse contexto, é importante notar que, enquanto o resultado ao longo do final do ano passado poderia configurar uma estagflação, como vimos no relatório de semana passada, a economia parece estar de modo geral em recuperação, logo a inflação vista atualmente não é resultado apenas de choques, mas também de seu valor esperado antes da pandemia. Abaixo, deixamos as previsões modeladas pelos economistas da Análise Macro, com expectativas para os próximos meses:

A previsão feita pelo nosso modelo para o mês de maio é de 0.70%, acima de maior parte das expectativas reportadas pelo consenso de mercado, observado pelo boletim Focus.

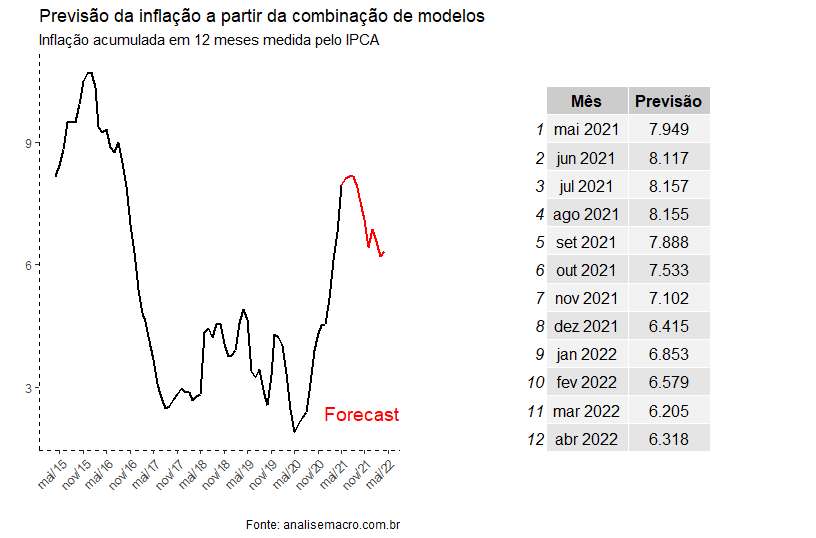

No resultado acumulado de 12 meses, esse valor equivale a uma inflação de 7.95%, aproximadamente.