Ao longo das últimas semanas, temos dado ênfase aqui no Relatório AM à discussão da inflação no cenário nacional. Na semana passada, a reunião do COPOM confirmou aquilo que esperávamos, com aumento da taxa básica de juros para 4.25% e nenhuma menção à normalização parcial. Isso é resultado da persistência da trajetória da inflação, de modo que seu nível atual não pode ser atribuído somente a choques. Para elucidar isso, vamos falar mais a fundo sobre como têm se comportados os núcleos da inflação nos últimos meses.

O monitoramento dos preços da economia através de núcleos de inflação é uma prática muito comum atualmente, pois facilita o isolamento dos fenômenos reais (os choques) e dá maior transparência para as decisões da política monetária, facilitando a convergência das expectativas no regime de metas de inflação. No Brasil, temos 7 núcleos: 4 de exclusão (IPCA-EX0, 1, 2 e 3), 2 de médias aparadas (MA e MS), e o núcleo de dupla ponderação (DP). Observando os resultados de cada núcleo separadamente, verificamos que o resultado geral da inflação não pode ser atribuído a setores específicos da economia, e não é resultado de choques em itens específicos de alta volatilidade:

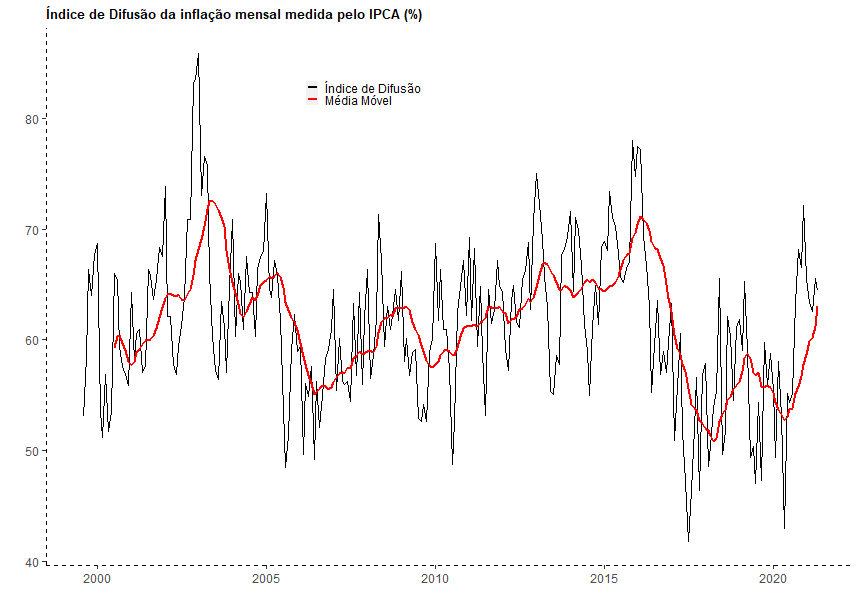

Outra maneira de analisar o comportamento da inflação é através do índice de difusão. Esse valor é simplesmente o percentual de itens do IPCA que teve variação positiva nos seus preços no período. Como cada item possui o mesmo peso, valores altos do índice indicam que o aumento dos níveis de preços é realmente generalizado, configurando a inflação por definição, e sem a possibilidade de influência de choques exacerbados em itens específicos sobre o valor final. Abaixo, podemos ver que ao longo de 2020 o índice teve grande aumento, com a média móvel se mantendo em trajetória crescente até as últimas observações:

Outra maneira de analisar o comportamento da inflação é através do índice de difusão. Esse valor é simplesmente o percentual de itens do IPCA que teve variação positiva nos seus preços no período. Como cada item possui o mesmo peso, valores altos do índice indicam que o aumento dos níveis de preços é realmente generalizado, configurando a inflação por definição, e sem a possibilidade de influência de choques exacerbados em itens específicos sobre o valor final. Abaixo, podemos ver que ao longo de 2020 o índice teve grande aumento, com a média móvel se mantendo em trajetória crescente até as últimas observações: