A semana será bastante agitada no Brasil e no mundo, com a divulgação de vários indicadores importantes. Por aqui, tem a decisão do Comitê de Política Monetária (COPOM) do Banco Central, que deve reduzir o juro básico em 50 pontos-base. Além disso, há a divulgação de indicadores fiscais, de indicadores de confiança, da PNAD Contínua e da Produção Industrial. No mundo, o destaque é a decisão do FOMC sobre a taxa de juros nos Estados Unidos.

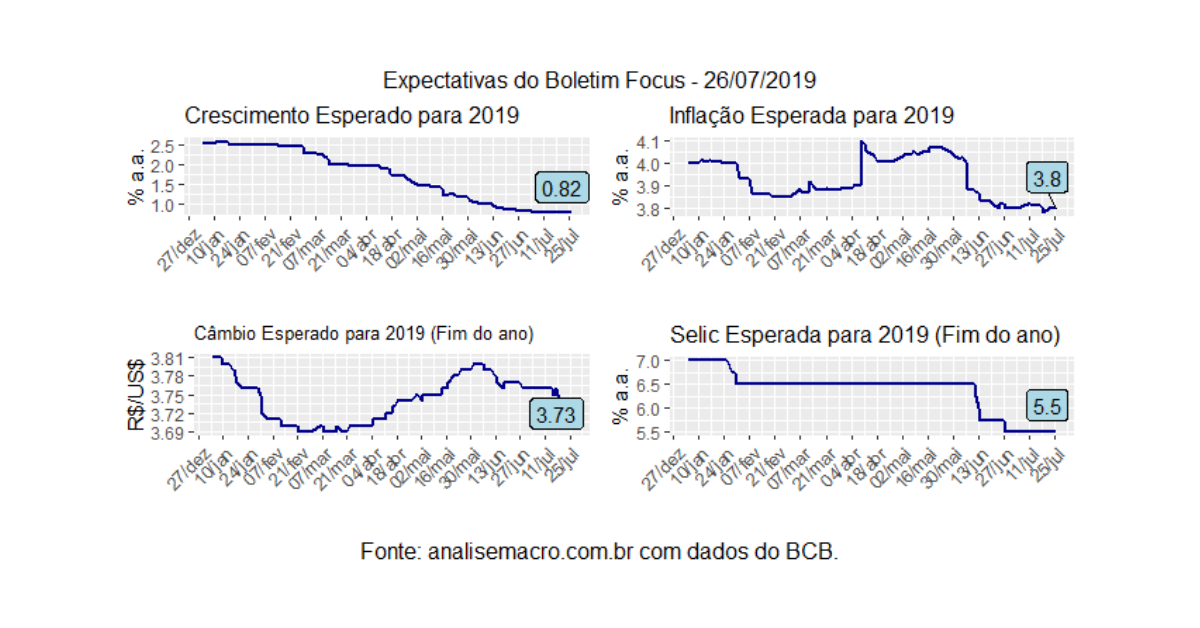

Hoje pela manhã, diga-se, foi divulgado o boletim Focus, com manutenção do crescimento esperado para esse ano em 0,82% e da expectativa para a taxa básica em 5,5% a.a.

Ao longo da semana aqui na Análise Macro, vou falar um pouco sobre esses indicadores e como podemos usar o R para analisá-los. Para isso, fique atento às nossas redes sociais:

- Facebook: facebook.com/analisemacro

- Instagram: https://www.instagram.com/analisemacro/

- Youtube: https://www.youtube.com/analisemacro