Eu pretendia escrever um post um pouco mais elaborado nessa semana sobre os 22 anos do Real. Seria o momento de fazer algo que sempre gosto, que é falar sobre política monetária e sobre inflação. Pegar um pouco de dados, mostrar para o leitor as dificuldades que vivemos na década de 80, falar sobre o aumento da inércia nos últimos anos, a desancoragem das expectativas de inflação, etc. Infelizmente, entretanto, a semana foi bastante dura, como aliás tem sido uma rotina e, hoje, sexta-feira, não estou muito no clima para escrever algo muito longo. Para não passar em branco, entretanto, resolvi fazer esse breve post de comemoração pelo Real, uma moeda que tem resistido a inúmeros testes de stress e que mesmo com fraturas expostas, ainda continua de pé.

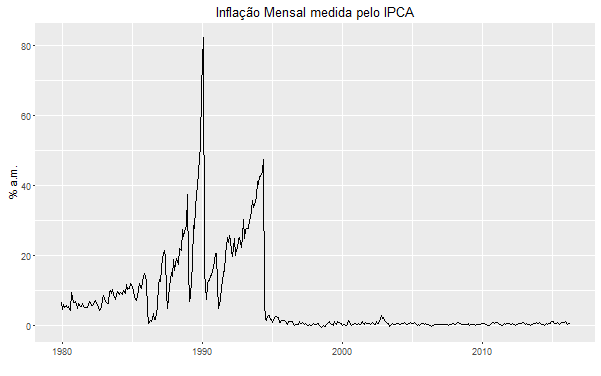

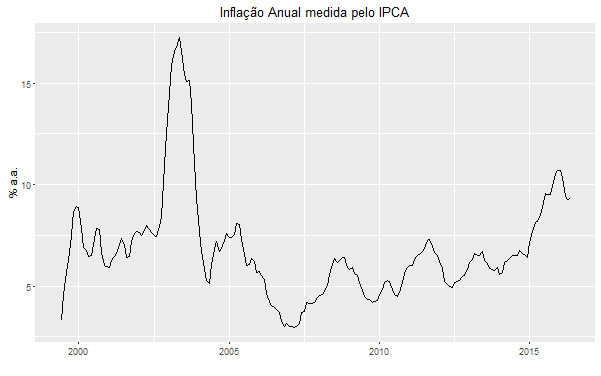

O gráfico acima é para nos lembrarmos do que o Real nos retirou, de uma hiperinflação. Mas para ficarmos alertas, entretanto, é preciso dar um zoom nos últimos anos, como faço abaixo.

Em junho de 1999, adotamos formalmente o regime de metas para inflação. Nele, o Banco Central calibra a taxa de juros nominal de modo que a taxa de juros real fique próxima da taxa neutra. Isso garante que a política monetária não gere pressão sobre o hiato do produto, bem como mantenha as expectativas de inflação ancoradas à meta. Infelizmente, como sabe o leitor, nada disso faz parte da realidade brasileira há alguns anos. Em outras palavras, abandonamos o regime.

Logo, fica a lição: é preciso voltar aos princípios, recuperando a meta e as outras duas pernas do que ficou conhecido como tripé macroeconômico, o superávit primário e o câmbio flutuante. Não é condição suficiente para o país voltar a crescer, mas extremamente necessária. Tomare que consigamos!

Vida longa, Real! 🙂