O IBGE divulgou hoje pela manhã a inflação de outubro medida pelo IPCA. O resultado mensal foi de 0,10%, o que levou a inflação acumulada em 12 meses para 2,54%, 1,71 pontos percentuais abaixo da meta de 4,25%. O resultado de outubro é o menor para o mês desde 1998 e ocorre após uma deflação atípica em setembro, mostrando que a inflação brasileira, enfim, está respondendo ao hiato do produto ainda bastante negativo. De forma a fazer uma análise do resultado, vamos verificar os subgrupos do IPCA. Abaixo, carregamos alguns pacotes.

library(readxl) library(tidyverse)

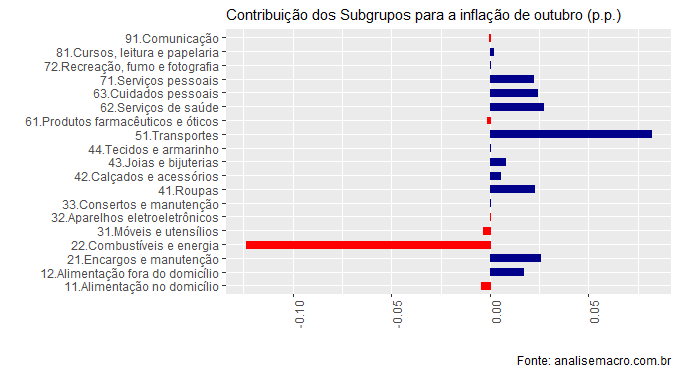

Em seguida nós importamos o arquivo subgrupos.csv que contém a variação e o peso dos subgrupos do IPCA em outubro. Com efeito, criamos uma terceira variável que é a contribuição de cada um dos subgrupos.

subgrupos = read_excel('subgrupos.xlsx') %>%

mutate(contribuicao = variacao*peso/100)

Por fim, nós criamos um gráfico, destacando as contribuições posiivas e negativas para a inflação de outubro.

ggplot(subgrupos, aes(x=subgrupo, y=contribuicao))+ geom_bar(stat='identity', position = 'identity', fill=ifelse(subgrupos$contribuicao < 0, 'red', 'darkblue'), colour=ifelse(subgrupos$contribuicao < 0, 'red', 'darkblue'), width = 0.5)+ theme(axis.text.x=element_text(angle=90, hjust=1), plot.title = element_text(size=11))+ labs(x='', y='', title='Contribuição dos Subgrupos para a inflação de outubro (p.p.)', caption='Fonte: analisemacro.com.br')+ coord_flip()

Como se vê, o subgrupo combustíveis e energia contribuiu de forma negativa com 0,12 pontos percentuais, enquanto transportes foram responsáveis por 0,08 pontos percentuais de contirbuição para a inflação de outubro.

_______________