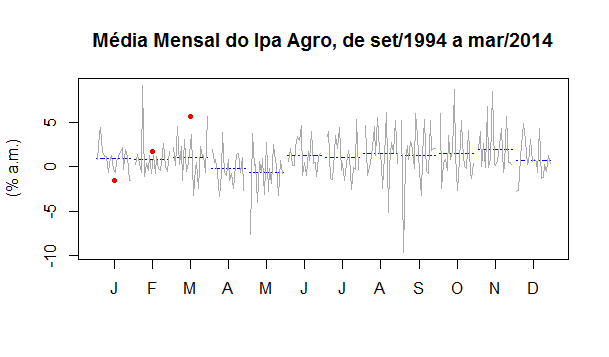

A economia brasileira tem observado um choque no grupo alimentos, advindo de duas pressões: a alta de commodities, que interfere principalmente em grãos, como soja e milho; e, o clima seco do verão brasileiro. Como pode ser visto no gráfico ao lado, o índice de preços ao produtor amplo (IPA), no seu corte agropecuário, mostrou variações em fevereiro e março acima das médias históricas desses meses (as bolas vermelhas representam o valor em 2014, enquanto as linhas azuis são as médias para cada mês, entre 1994 e 2014). Notadamente em março, com variação de 5,58%. É esperado que essa pressão verificada no atacado seja gradualmente repassada aos preços ao consumidor. De fato, isso já começou a ocorrer. E tornará ainda mais desafiador o trabalho do Banco Central. Nesse breve post apresento os motivos pelos quais ter mantido a inflação efetiva longe da meta causou perda de credibilidade e, portanto, perda de flexibilidade na condução da política monetária.

A economia brasileira tem observado um choque no grupo alimentos, advindo de duas pressões: a alta de commodities, que interfere principalmente em grãos, como soja e milho; e, o clima seco do verão brasileiro. Como pode ser visto no gráfico ao lado, o índice de preços ao produtor amplo (IPA), no seu corte agropecuário, mostrou variações em fevereiro e março acima das médias históricas desses meses (as bolas vermelhas representam o valor em 2014, enquanto as linhas azuis são as médias para cada mês, entre 1994 e 2014). Notadamente em março, com variação de 5,58%. É esperado que essa pressão verificada no atacado seja gradualmente repassada aos preços ao consumidor. De fato, isso já começou a ocorrer. E tornará ainda mais desafiador o trabalho do Banco Central. Nesse breve post apresento os motivos pelos quais ter mantido a inflação efetiva longe da meta causou perda de credibilidade e, portanto, perda de flexibilidade na condução da política monetária.

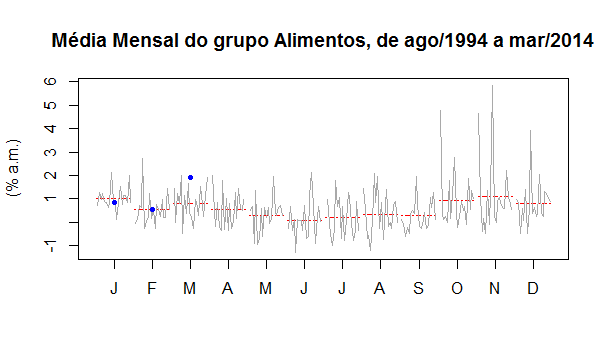

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de março começou a mostrar esse choque no grupo alimentos. Timidamente, ressalta-se. 51% dos 0,92% de variação entre março e fevereiro se concentraram no grupo alimentos e bebidas. O que corresponde a 0,47 pontos percentuais. Destes, 0,39 pontos estão no subgrupo alimentação no domicílio e 0,08 em alimentação fora do domicílio. Isoladamente, o item com maior contribuição foi tubérculos, raízes e legumes, com 16%. Nesse item, a alta está concentrada em dois subitens: tomate e batata inglesa. Ambas responderam por 8%, cada, da alta de 0,92%. Dois outros itens também já começaram a mostrar algum repique: carnes (6%) e leites e derivados (7%). O gráfico abaixo, seguindo o mesmo escopo do anterior, mostra que a variação de 1,92% no grupo alimentos em março foi acima da média histórica desse mês.

A elevação de 0,92% em março ficou acima do "intervalo de confiança" do mês, estipulado pela soma entre média e desvio-padrão da série histórica. Somada ao início do repasse do choque de alimentos, esteve também o subitem passagens áreas, que representaram 13% da variação mensal. No acumulado em 12 meses, o IPCA registra alta de 6,15%. Bem próximo ao limite superior do regime de metas para inflação.

A incidência de choques de oferta é importante para ilustrar como funciona o regime de metas para inflação. Neste, há uma meta e intervalos de tolerância. No Brasil, 4,5% e 2%, respectivamente. No Chile, 3% e 1%, respectivamente. Desse modo, o Banco Central orienta a política monetária, que conta com transparência e deve prestar contas de tempos em tempos, para alcançar essa meta de inflação. Acaso não consiga, pode contar com o intervalo de 2%, no caso brasileiro, para acomodar eventuais choques em alguns preços, sem que isso afete sua credibilidade, desde que comunique adequadamente a presença desses eventos. Com efeito, os agentes entendem que trata-se apenas de choques passageiros, que dissipados, não gerarão efeitos secundários sobre a inflação. Desse modo, não reagem, mantendo suas projeções para períodos mais longos de tempo.

Observa-se, nesse contexto, que o regime de metas para inflação é essencialmente flexível. Ele inclui "válvulas de escape" quando o cenário inflacionário é desafiador, sujeito a toda a sorte de choques, notadamente os relacionados ao clima, que possuem grau de incerteza considerável. Desse modo, o Banco Central não se vê forçado a elevar a taxa básica de juros quando ocorrem choques de oferta. Ele só deve elevar os juros quando esses choques geram efeitos secundários, isto é, quando o aumento de alguns preços é repassado ao longo das diversas cadeias produtivas, afetando o "núcleo" da inflação. Acaso isso não ocorra, a autoridade monetária apenas acomoda o choque dentro do intervalo, evitando que se gere impacto no nível de atividade.

O problema ocorre quando o Banco Central deixa de perseguir a meta, mantendo a inflação efetiva no limite superior durante vários períodos. Nesse caso, com a ocorrência de choques na economia, a inflação pode rapidamente ultrapassar esse limite superior, contaminando as expectativas dos agentes, retroalimentando o processo inflacionário. Em outras palavras, a meta deixa de servir como âncora para as expectativas, o que elimina na prática a flexibilidade implícita do regime. Desse modo, o custo de desinflacionar a economia se eleva, exigindo uma dose maior de aumento na taxa básica de juros.

Esse é justamente o caso brasileiro. Nos últimos quatro anos a inflação média foi de 6,04%. A meta é de 4,5% e o limite superior de 6,5%. Como resultado, as expectativas dos agentes para os próximos 12 meses estão em 6,45%. Para 2018 estão em 5,17%. Em outros termos, a meta de 4,5% deixou de ser o melhor guia para as previsões dos agentes. Na prática, portanto, o regime de metas deixou de existir. A flexibilidade do regime, idem. No caso de ocorrência de choques de oferta, como o atual, o Banco Central deve reagir, elevando ainda mais a taxa básica de juros. Acaso, claro, não queira ver a inflação ultrapassar o limite superior.

Ter mantido, portanto, a inflação efetiva distante da meta causou perda de credibilidade e, com efeito, perda de flexibilidade da autoridade monetária. Para voltar a influenciar as expectativas, o Banco Central terá de ser ainda mais conservador na calibragem da taxa de juros. É o preço a se pagar por ter sido leniente com a inflação nos últimos anos.