O IPCA está em rápida desaceleração com ajuda da forte queda dos preços dos alimentos. A importância desse grupo se dá, primeiro, porque "alimentação e bebidas" representa mais de 25% da cesta do IPCA. Segundo, a oscilação dos seus itens é grande se comparada aos outros itens da cesta.

Para analisar os preços de alimentos é fundamental considerar a ocorrência ou não do El Niño - o aquecimento das águas na costa do Pacífico. O fenômeno altera os padrões de chuva no Brasil, influenciando diretamente a produtividade das safras agrícolas. Neste post, vou apresentar as ultimas reversões do El Niño e seus efeitos sobre a inflação de alimentos.

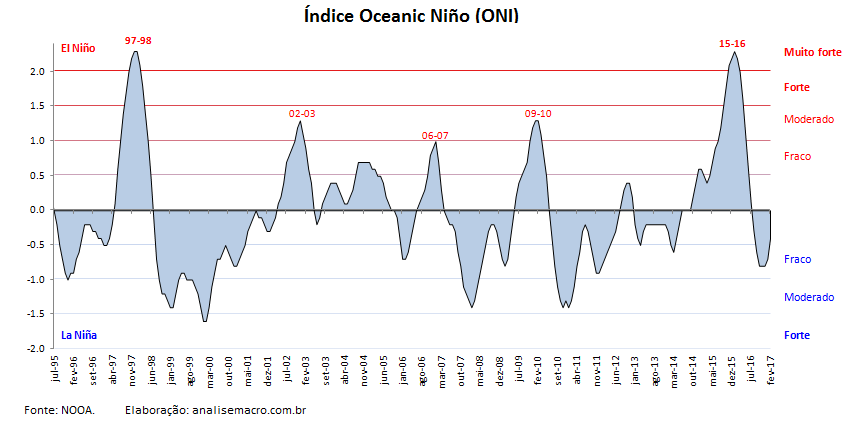

A métrica mais comum para monitorar o El Niño chama-se Oceanic Niño Index. Valores superiores a 0,5 indicam que o fenômeno está "ativo"; quanto maior o índice, maior o efeito sobre o clima. Em 2015-16 tivemos o maior El Niño desde 1950, similar apenas aos de 1982-83 e 1997-98.

O que acontece com a inflação de alimentos durante e após o El Niño?

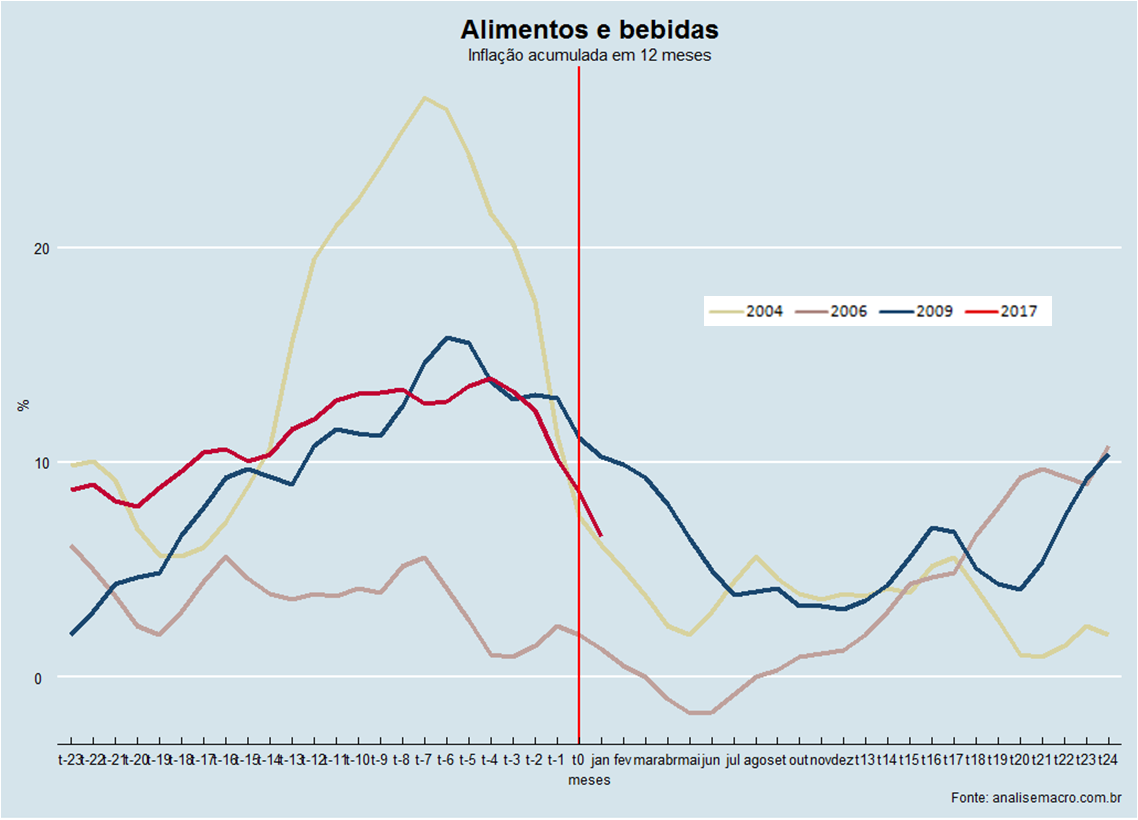

Em quase todos os ciclos observados houve aceleração de alimentos nos anos com El Niño e reversão significativa no ano seguinte. O gráfico a seguir mostra a inflação acumulada em 12 meses de "Alimentação e bebidas" nos anos em que ocorreram as principais desinflações de alimentos. O ponto "t0" no eixo-x corresponde aos meses de dezembro do ano em que o El Niño terminou. Isto é, o ano que começa após a barra vermelha são os anos de "calmaria climática", sem El Niño. Notem que geralmente o El Niño termina em julho-agosto, desta forma a queda dos preços começa antes do início do ano de calmaria.

Podemos ver que o movimento atual se assemelha ao de 2009. Se olharmos apenas o subgrupo alimentos no domicílio, os movimento são bem parecidos.

Para montar o gráfico, utilizamos o código abaixo. A grande dificuldade foi não poder trabalhar como série temporal, já que cada série representa períodos de anos diferentes. Tive então que usar alguns truques para construir o eixo-x do gráfico como uma série de texto e unir todas as séries.

eixo_x <- as.character(seq(-23,24, by=1))

eixo_x = c(paste("t", eixo_x, sep=''))

eixo_x = factor(eixo_x, unique(eixo_x))

janelas <- data.frame(eixo_x, janela2004, janela2006, janela2009, janela2017)

Qual seria o tamanho da desaceleração dos preços de alimentos?

Umas das abordagens que testei foi um modelo baseado no box do Relatório de Inflação do Banco Central de junho de 2016, disponível aqui.

Na minha versão, substituí "alimentação no domicílio" pelo grupo mais amplo "alimentação e bebidas". Testei ambos e as conclusões são parecidas. Além disso, troquei o Índice de Commodities do BC (IC-Br) pelo ICI-Inflação, publicado pelo Itaú aqui. A projeção disponível deste número me facilita estimar a inflação para 2017 como um todo. A equação ficou da seguinte forma:

(1)

: inflação de alimentos e bebidas

: inflação de alimentos e bebidas

: variação da taxa de câmbio nominal

: variação da taxa de câmbio nominal

: variação do ICI-Inflação, composto pelos preços das commodities, medidas em dólares, que são relevantes para o IPCA

: variação do ICI-Inflação, composto pelos preços das commodities, medidas em dólares, que são relevantes para o IPCA

: primeira defasagem da dummy se o mundo está ou não sob efeito do El Níño

: primeira defasagem da dummy se o mundo está ou não sob efeito do El Níño

: hiato do produto

: hiato do produto

: dummies sazonais

: dummies sazonais

O coeficiente encontrado para a dummy El Niño foi de 1,1. Ou seja, o fim do El Niño em um determinado trimestre reduz a inflação de alimentos em 1,1p.p. no trimestre seguinte. Isto representa quase 0,3p.p. de efeito no IPCA. Especialmente em 2017, podemos ter efeito ainda maior, já que acabamos de passar por um dos maiores El Niño da história. A taxa de câmbio e os preços de commodities no mercado internacional também são muito significantes na determinação da inflação de alimentos. A apreciação de 1,0% no câmbio retira 0,16p.p.da inflação de alimentos, e -1,0% no índice de commodities implica em -0,11p.p em alimentos.

Em suma, a reversão do El Niño no início do 2º semestre de 2016 já reduziu significativamente a inflação no final do ano passado e deve ter forte impacto também no IPCA de 2017. Supondo, por exemplo, que a inflação ex-alimentos seja de 4,5%, mas os alimentos e bebidas subam 3% (próximo ao padrão de 2009), a inflação de 2017 seria de 4,1%. Portanto, bem abaixo do centro da meta de inflação.

A inflação de alimentos mais baixa facilita ao BC atingir a meta também em 2018, pois "lava" parte dos efeitos da indexação/inércia inflacionária, ainda muito fortes no Brasil. Um belo presente da natureza para o Banco Central, hein?

Agradeço a Elisa Andrade pelo auxílio na preparação deste conteúdo.