[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

O leitor mais frequente desse espaço já deve ter notado que um dos meus temas favoritos em economia é inflação e política monetária. De fato, tanto minha monografia quanto a dissertação foram em política monetária, envolvendo exercícios econométricos na área. Isso dito, confesso que ainda me espanta (certamente, a essa altura, não deveria) que alguns economistas brasileiros advoguem pelo surrado um pouquinho mais de inflação por um pouquinho mais de crescimento. Sabemos, há mais de cinquenta anos, desde o trabalho seminal de Friedman, que não existe uma troca permanente e estável entre inflação e crescimento (ou menos desemprego).

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/07/post.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

O entendimento disso, a propósito, é o que difere a política econômica e, com efeito, a inflação entre os países. Economias onde a política monetária tem como único objetivo a estabilidade do poder de compra da moeda são economias com inflação mais baixa. Já países onde os Bancos Centrais ainda insistem em explorar aquele trade-off de curto prazo entre inflação e crescimento, são países onde a inflação será mais elevada.

Para ilustrar, vamos comparar a inflação norte-americana com a inflação brasileira. Nos Estados Unidos, desde a passagem de Paul Volcker pelo Federal Reserve, o Banco Central deles, vale o princípio de Taylor, isto é, na ocorrência de um desvio da inflação em relação à meta, os juros aumentam mais do que proporcionalmente. Isso garante que a inflação não persiga uma trajetória explosiva. Já no Brasil, como sabe o leitor doméstico, nem sempre é assim, não é mesmo?

O resultado esperado dessa postura é que a inflação norte-americana será mais baixa do que a brasileira. Para ver se é isso mesmo, vamos tomar os índices de inflação dos dois países. O código de R (saiba mais sobre R aqui ) abaixo coleta os dados a partir da base de dados quantmod para o CPI norte-americano e do IPEADATA para o IPCA brasileiro.

library(quantmod)

library(ecoseries)

getSymbols('CPIAUCSL', src = "FRED")

cpi.eua = window(ts(CPIAUCSL, start=c(1947,01), freq=12),

start=c(1994,07))

ipca = window(ts(series_ipeadata('36482',

periodicity = 'M')$serie_36482$valor,

start=c(1979,12), freq=12), start=c(1994,07))

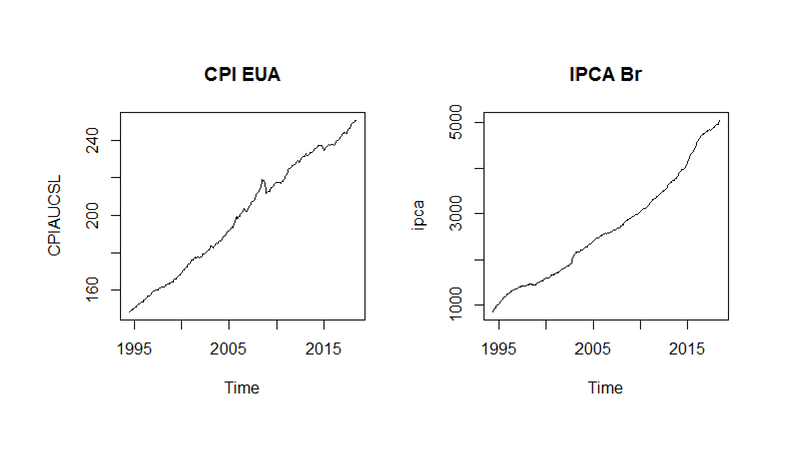

Tomamos o CPI norte-americano e o IPCA brasileiro desde julho de 1994, quando a economia brasileira passou a conviver com um processo inflacionário estacionário. Os gráficos abaixo ilustram os dois índices.

Ao comparar os índices, observe que não há muita diferença entre eles. Ambos apresentam uma tendência positiva ao longo do tempo, evidenciando que os preços tendem a subir ao longo do tempo. A grande questão aqui é saber em qual velocidade os preços sobem. É basicamente isso que vai garantir o tal poder de compra de uma moeda ao longo do tempo. Economias onde a inflação, a velocidade em que os preços sobem, é muita alta, serão economias onde o poder de compra da moeda não se manterá ao longo do tempo, fazendo com que suas populações busquem alternativas para manter esse poder de compra.

Assim, apesar dos índices de inflação dos dois países apresentarem um comportamento, digamos, bastante similar, a velocidade em que crescem será bastante diferente. Para que você veja, o código abaixo traz a inflação acumulada nos dois países, medida pelos respectivos índices, entre julho de 1994 e junho de 2018.

(tail(cpi.eua,1)/head(cpi.eua,1)-1)*100 (tail(ipca,1)/head(ipca,1)-1)*100

O resultado não deixa de ser surpreendente. Enquanto nos Estados Unidos, a inflação acumulada nesse período foi de 69,04%, no Brasil ela foi de incríveis 450,74%. Se, alternativamente, tomarmos o período a partir de julho de 1999, quando passou a vigorar no Brasil o regime de metas para inflação, o resultado fica inflação de 50,48% nos EUA e de 229,17% no Brasil. Para todos as janelas que se tomar, a propósito, o resultado vai ser o mesmo: uma goleada de inflação por aqui.

Isso, como eu disse no início desse post, não é por acaso. Nos Estados Unidos, o Banco Central é independente, não há ingerência política sobre o presidente do FED e seus diretores. E a despeito deles terem um duplo mandato, isto é, baixa inflação e baixo desemprego, não existe uma "meta de desemprego", o que seria algo estranho considerando a teoria econômica, mas sim uma meta implícita de inflação de 2% ao ano. Já no Brasil, as instituições monetárias ainda são muito frágeis. O próprio regime de metas está baseado em um decreto, que pode ser revogado a qualquer momento. O presidente e os diretores do Banco Central não têm autonomia formal para seguir o princípio de Taylor. E, pasmem, quando se quer reduzir a meta para 3,75%, um valor alto considerando países civilizados, há uma gritaria grande entre economistas mal treinados que assessoram candidatos à presidência! Essa diferença institucional, por suposto, vai gerar aqueles resultados de inflação acumulada.

Não seria extraordinário se essa lição fosse aprendida pelo nosso país?

________________________________________________________________________________________

ps: Hoje, 31 de julho, Milton Friedman faria 106 anos se vivo fosse. O post é uma homenagem a ele... 🙂

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]