Resumo

Expectativas ancoradas significam que a inflação permanece próxima da meta mesmo após choques relevantes, tornando menos custosa a atuação do Banco Central no combate a pressões inflacionárias. Neste exercício, analisamos diferentes medidas para avaliar a ancoragem das expectativas no Brasil, utilizando a linguagem de programação R como ferramenta para a construção desse exercício, realizando a coleta, tratamento, cálculos e visualização dos resultados.

Introdução

O Boletim Focus fornece projeções dos agentes de mercado para diversos indicadores em diferentes horizontes, incluindo o IPCA, a medida oficial de inflação no Brasil. A cada período, esses agentes divulgam suas estimativas para o futuro, que naturalmente se ajustam conforme as condições econômicas se alteram.

A ancoragem das expectativas ocorre quando essas projeções permanecem próximas da meta de inflação no horizonte relevante ou apresentam pouca variação ao longo do tempo. Isso é particularmente importante para o ano corrente, pois influencia os horizontes futuros. No entanto, quando há mudanças abruptas nas expectativas do IPCA, surgem surpresas inflacionárias, levando à desancoragem das expectativas.

Para avaliar a ancoragem das expectativas de inflação no Brasil, utilizamos três diferentes medidas, permitindo analisar a evolução do desvio das projeções em relação à meta estabelecida pelo CMN, e também pela dispersão e sensibilidade dos próprios valores das projeções. A seguir, apresentamos essas três métricas.

O código do exercício abaixo está disponível para membros do Clube AM.

Medidas

Desvio quadrático médio (RMSE) das previsões de inflação em relação à meta.

Esse cálculo representa o desvio quadrático médio (RMSE, Root Mean Square Error) das previsões médias de inflação em relação à meta de inflação do banco central. Ele mede o quão próximas (ou distantes) as expectativas inflacionárias estão da meta estabelecida, para avaliar o grau de ancoragem das expectativas

A fórmula fornecida pode ser interpretada da seguinte forma:

![\[RMSE_h = \sqrt{\frac{1}{T} \sum_{t=1}^{T} (\pi^e_{t,h} - \pi^*)^2}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-c98e0b994b766a2901ab5c6ac403a0e3_l3.png "Rendered by QuickLaTeX.com")

Onde:

-  é a previsão média da inflação no horizonte (

é a previsão média da inflação no horizonte ( ),

),

-  é a meta de inflação do banco central,

é a meta de inflação do banco central,

-  é o número total de períodos considerados,

é o número total de períodos considerados,

- representa o horizonte de previsão (por exemplo, 1 a 4 períodos à frente).

Desvio padrão das previsões médias de inflação:

Esse cálculo representa o desvio padrão das previsões médias de inflação ao longo do tempo. Se as expectativas inflacionárias estiverem bem ancoradas, as revisões das previsões de longo prazo devem ser pequenas, resultando em uma média relativamente estável ao longo do tempo.

A fórmula fornecida pode ser interpretada da seguinte forma:

![\[\sigma_{\pi^e_h} = \sqrt{\frac{1}{T - 1} \sum_{t=1}^{T} \left(\pi^e_{t,h} - \bar{\pi}^e_h\right)^2}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-3ba5bebe17e78d696bf58a344850c0ce_l3.png "Rendered by QuickLaTeX.com")

Onde:

- é a previsão média da inflação no horizonte no período  ,

,

-  é a média das previsões de inflação ao longo do período

é a média das previsões de inflação ao longo do período  ,

,

- é o número total de períodos considerados,

- representa o horizonte de previsão (por exemplo, 1 a 4 períodos à frente).

Esse desvio padrão captura a estabilidade das previsões de inflação: valores menores indicam maior estabilidade e menor revisão das expectativas, o que sugere maior ancoragem das expectativas inflacionárias.

Sensibilidade às surpresas inflacionárias

Se as expectativas inflacionárias estiverem bem ancoradas, a relação entre as previsões de inflação de longo prazo e as previsões de curto prazo deve ser fraca, pois as variações inesperadas da inflação corrente não devem afetar significativamente as expectativas futuras.

A sensibilidade das previsões de inflação de anos à frente em relação às previsões de curto prazo,  , é estimada a partir da seguinte regressão específica para cada país ao longo do período :

, é estimada a partir da seguinte regressão específica para cada país ao longo do período :

![\[\Delta \pi^e_{t,h} = \alpha + \beta^h \Delta \pi^e_{t,0} + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-78a3cf4453a9e64c5547cfb0461ca193_l3.png "Rendered by QuickLaTeX.com")

Onde:

-  representa a variação nas previsões médias de inflação para anos à frente entre os períodos

representa a variação nas previsões médias de inflação para anos à frente entre os períodos  e ,

e ,

-  é a variação nas previsões médias de inflação de curto prazo (para o ano corrente) entre os períodos e ,

é a variação nas previsões médias de inflação de curto prazo (para o ano corrente) entre os períodos e ,

-  mede a sensibilidade das expectativas de longo prazo às surpresas inflacionárias de curto prazo,

mede a sensibilidade das expectativas de longo prazo às surpresas inflacionárias de curto prazo,

-  é o termo constante da regressão,

é o termo constante da regressão,

-  é o termo de erro.

é o termo de erro.

Se as expectativas forem bem ancoradas, deve ser próximo de zero, indicando que choques inflacionários de curto prazo não afetam significativamente as previsões de longo prazo.

Um valor menor indica expectativas melhor ancoradas em todas as métricas. Essas medidas são calculadas com base nas previsões de inflação para um, dois, três e quatro anos à frente.

Exercício

Neste exercício, construímos três medidas de ancoragem das expectativas de inflação utilizando a linguagem de programação R. Para isso, empregamos as projeções do IPCA cheio disponíveis no Boletim Focus. Consideramos os seguintes horizontes para avaliar cada uma das medidas:

- Horizonte 0: expectativas para o IPCA do ano corrente.

- Horizonte 1: expectativas para o IPCA do próximo ano (1 ano à frente).

- Horizonte 2: expectativas para o IPCA daqui a 2 anos.

- Horizonte 3: expectativas para o IPCA daqui a 3 anos.

- Horizonte 4: expectativas para o IPCA daqui a 4 anos.

Os compreendem o período de janeiro de 2002 até dezembro de 2024, portanto, para esse exercício, não consideramos a regra de meta contínua definida pelo CMN para os anos a partir de 2025.

A construção das medidas foi realizada de três formas distintas:

- Amostra completa: analisamos o comportamento das três medidas para cada horizonte, permitindo uma visão ampla da ancoragem das expectativas.

- Amostra segmentada por presidente do Banco Central: apesar das diferenças no tamanho das amostras e das especificidades e choques de cada período, esse exercício busca entender como a ancoragem de expectativas variou sob diferentes gestões.

- Janelas deslizantes de 6 anos: essa abordagem permite acompanhar a evolução da ancoragem das expectativas ao longo do tempo para diferentes horizontes.

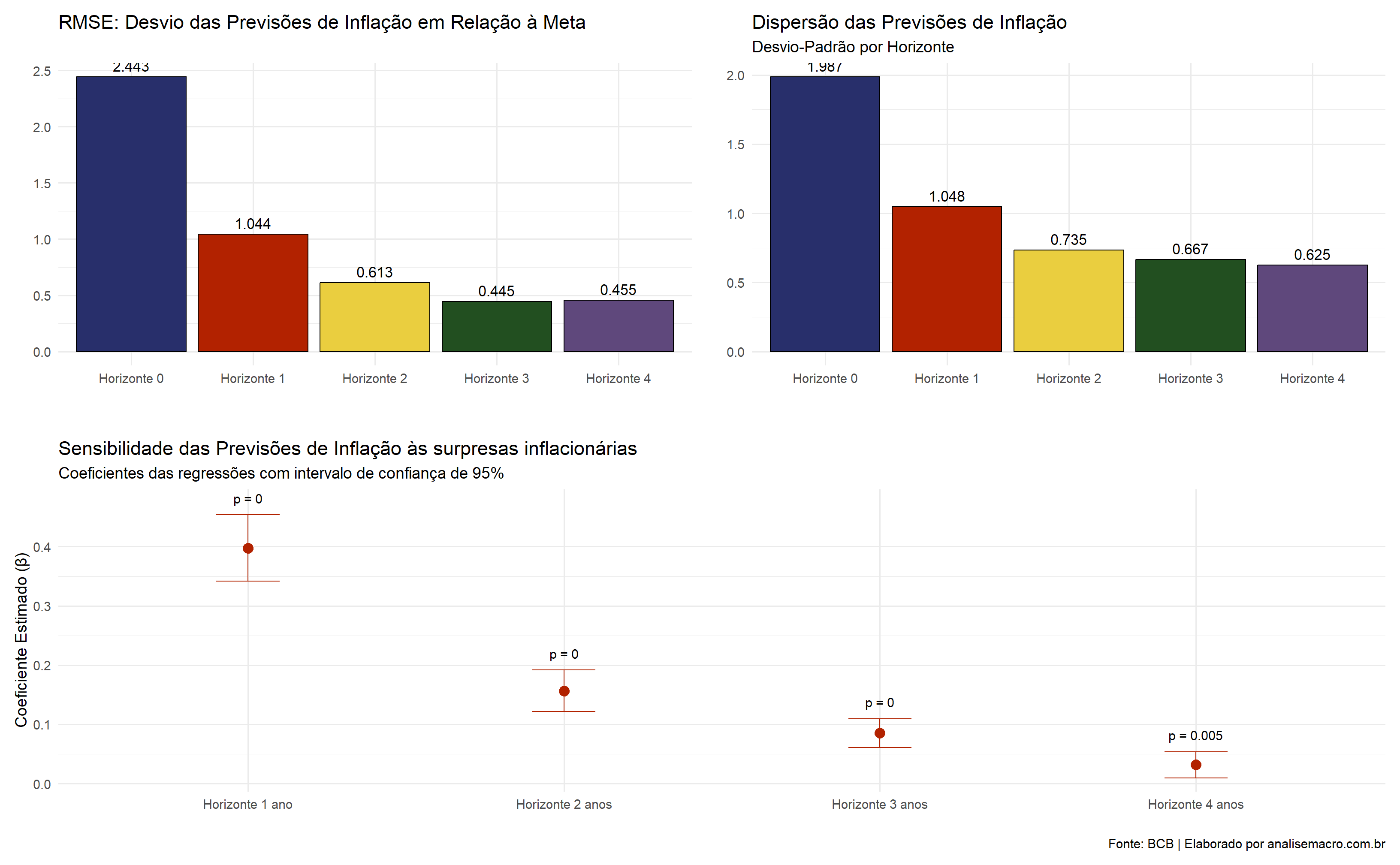

Métricas “cheias” para cada horizonte

Nesta primeira etapa, calculamos cada métrica para todos os horizontes, utilizando a amostra completa disponível. A figura construída reúne as três medidas de ancoragem apresentadas anteriormente, permitindo uma análise comparativa.

O primeiro gráfico exibe o RMSE para cada horizonte, evidenciando que os erros são maiores no curto prazo e menores nos horizontes mais longos. Esse padrão é esperado em economias que adotam o regime de metas de inflação, pois o Banco Central busca atingir a meta no horizonte relevante, geralmente superior a dois anos. Assim, previsões de curto prazo tendem a ser mais voláteis, enquanto as de longo prazo refletem maior estabilidade.

No segundo gráfico, que apresenta a dispersão das previsões de inflação por horizonte, observa-se um comportamento semelhante, mas impulsionado por fatores distintos. As previsões de longo prazo ajustam-se de forma mais gradual, enquanto as de curto prazo sofrem oscilações mais intensas devido a choques econômicos e mudanças abruptas nas condições macroeconômicas.

Por fim, o terceiro gráfico mostra a reação das expectativas futuras às revisões das previsões de curto prazo. Quando está próximo de zero, indica que surpresas inflacionárias de curto prazo têm pouco impacto nas expectativas de longo prazo, sinalizando uma boa ancoragem. Como esperado, os valores de são mais elevados para horizontes curtos, refletindo a influência imediata de choques inflacionários, enquanto previsões de longo prazo tendem a absorver e dissipar esses efeitos. Para uma análise mais completa, examinamos essas métricas segmentadas por presidência do Banco Central e, posteriormente, em janelas deslizantes ao longo do tempo.

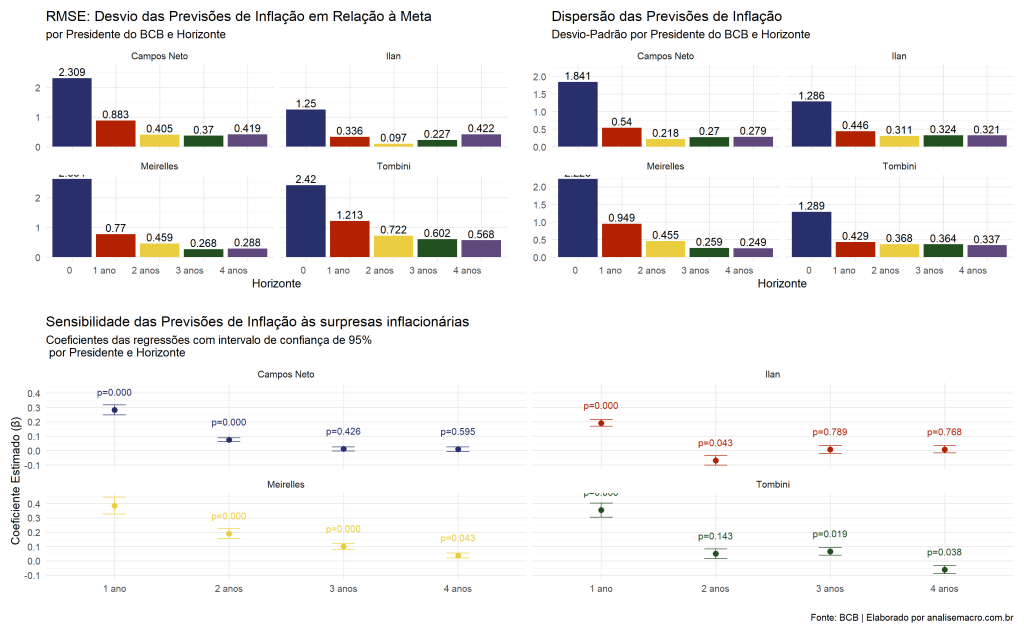

Métricas “cheias” para cada Presidência do Banco Central do Brasil

A figura abaixo apresenta as mesmas métricas da anterior, mas agora segmentadas por horizonte e por presidência do Banco Central. O objetivo é examinar o comportamento de cada métrica ao longo dos diferentes mandatos, permitindo comparar a evolução da ancoragem das expectativas e a dinâmica inflacionária sob distintas gestões.

É importante ressaltar que, embora essas métricas forneçam indicativos sobre a ancoragem das expectativas em cada presidência, elas não devem ser interpretadas isoladamente como um reflexo direto da qualidade do presidente do BCB. Cada período enfrentou choques e crises específicas, além de diferenças na duração dos mandatos. Por exemplo, Ilan Goldfajn permaneceu no cargo por apenas dois anos, o que limita a representatividade estatística de sua gestão.

O primeiro gráfico, que mede o desvio das previsões em relação à meta, exibe um padrão esperado: quanto menor o horizonte, maior o desvio. A exceção ocorre no mandato de Ilan, devido ao tamanho reduzido da amostra. Entre os presidentes analisados, Alexandre Tombini apresentou os maiores desvios para todos os horizontes, refletindo a decisão, na época, de não perseguir rigorosamente a meta de inflação, o que resultou em uma desancoragem significativa das expectativas.

A dispersão das previsões segue o mesmo padrão, sendo maior para horizontes curtos e menor para horizontes longos. Os resultados indicam que as gestões de Campos Neto e Ilan Goldfajn tiveram menor dispersão, sugerindo maior previsibilidade inflacionária. Já a medida de sensibilidade mostra um comportamento semelhante, com valores menores para horizontes mais longos, exceto para Ilan e Tombini no horizonte de dois anos. Destaca-se que, para horizontes de três e quatro anos nas gestões de Campos Neto e Ilan, os coeficientes ?ℎ não foram estatisticamente significativos, possivelmente devido a choques econômicos que geraram uma dissociação entre previsões de curto e longo prazo.

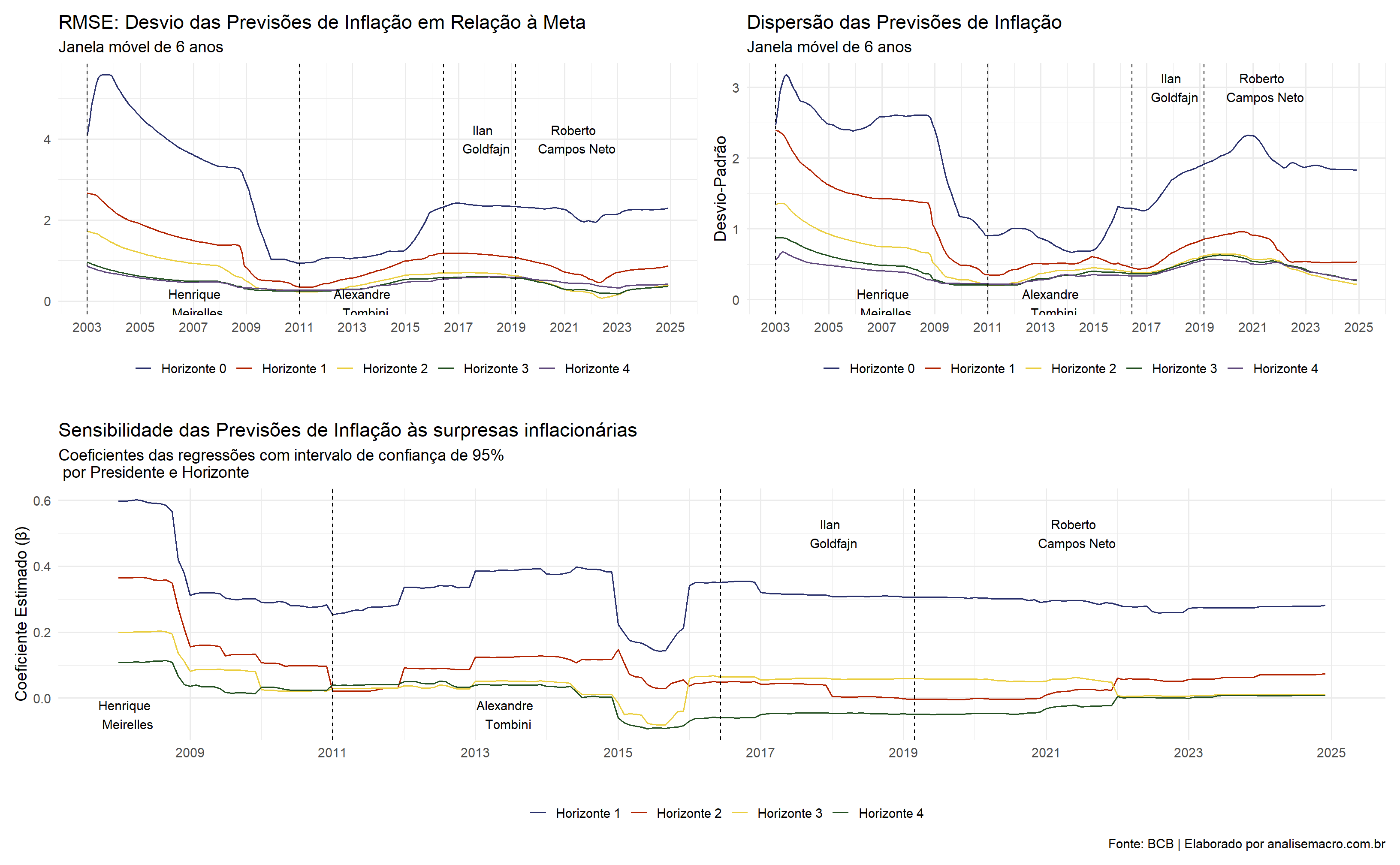

Métricas em Janelas Deslizantes para cada Horizonte

Por fim, analisamos as métricas em janelas deslizantes de 72 meses (6 anos), permitindo compreender a evolução da ancoragem das expectativas no Brasil ao longo do regime de metas de inflação. Essa abordagem revela como os desvios das previsões em relação à meta, a dispersão das projeções e a sensibilidade às surpresas inflacionárias se comportaram diante dos diferentes choques e mudanças na condução da política monetária.

Observamos uma redução acentuada em todas as métricas desde o início do período até a crise de 2015. A partir desse ponto, ocorreu uma inversão na tendência de queda, com aumento dos desvios em relação à meta e da dispersão das expectativas, refletindo o cenário de instabilidade econômica. O RMSE, após atingir um pico em 2015, estabilizou-se nos anos seguintes, apresentando uma leve redução em 2022 e uma nova elevação seguida de estabilidade até 2024.

A dispersão das previsões seguiu comportamento semelhante, com alta generalizada após 2015, especialmente para o horizonte de curto prazo (0 ano). Em 2022, houve uma inflexão na tendência, com estabilização para os horizontes de 0 e 1 ano e queda para os demais, indicando uma melhora na previsibilidade inflacionária de médio e longo prazo.

Por fim, a sensibilidade das expectativas às surpresas inflacionárias apresentou trajetória de queda até 2011, seguida de forte aumento, sobretudo durante a gestão de Tombini, período marcado por perda de credibilidade da política monetária. Em 2015, com a mudança na condução da política, houve uma reversão parcial, mas insuficiente para evitar nova elevação ao final do ano. A partir de 2016, com a nova presidência, a sensibilidade se estabilizou, com pequenas variações até 2024, sugerindo que a credibilidade da política monetária permaneceu relativamente constante desde então.

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.

Referências

INTERNATIONAL MONETARY FUND. World Economic Outlook: Challenges for Monetary Policy in Emerging Markets as Global Financial Conditions Normalize. Washington, D.C.: IMF, October 2018. Cap. 3.