Uma maneira simples de melhorar a precisão das previsões é utilizar vários métodos diferentes na mesma série temporal e calcular a média das previsões resultantes. Vamos verificar como combinar previsões criados no R e Python utilizando variáveis macroeconômicas como exemplo.

Combinar previsões podem levar a um aumento de acurácia da previsão realizada. É comum diversos tipos de formas de junção dos resultados da previsão, seja por meio de uma média simples, seja por meio de uma combinação que penalize a pior.

Nos exemplos abaixo, utilizaremos uma média simples para combinar as previsões, pois é a abordagem mais natural. Essa abordagem tem se mostrado um excelente referencial, apesar ou talvez por causa de sua simplicidade. A previsão combinada é dada por  É claro que outras medidas, talvez menos sensíveis a valores atípicos, como a mediana, também podem ser utilizadas.

É claro que outras medidas, talvez menos sensíveis a valores atípicos, como a mediana, também podem ser utilizadas.

Para obter todo o código em R e Python para os exemplos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

Exemplo no R

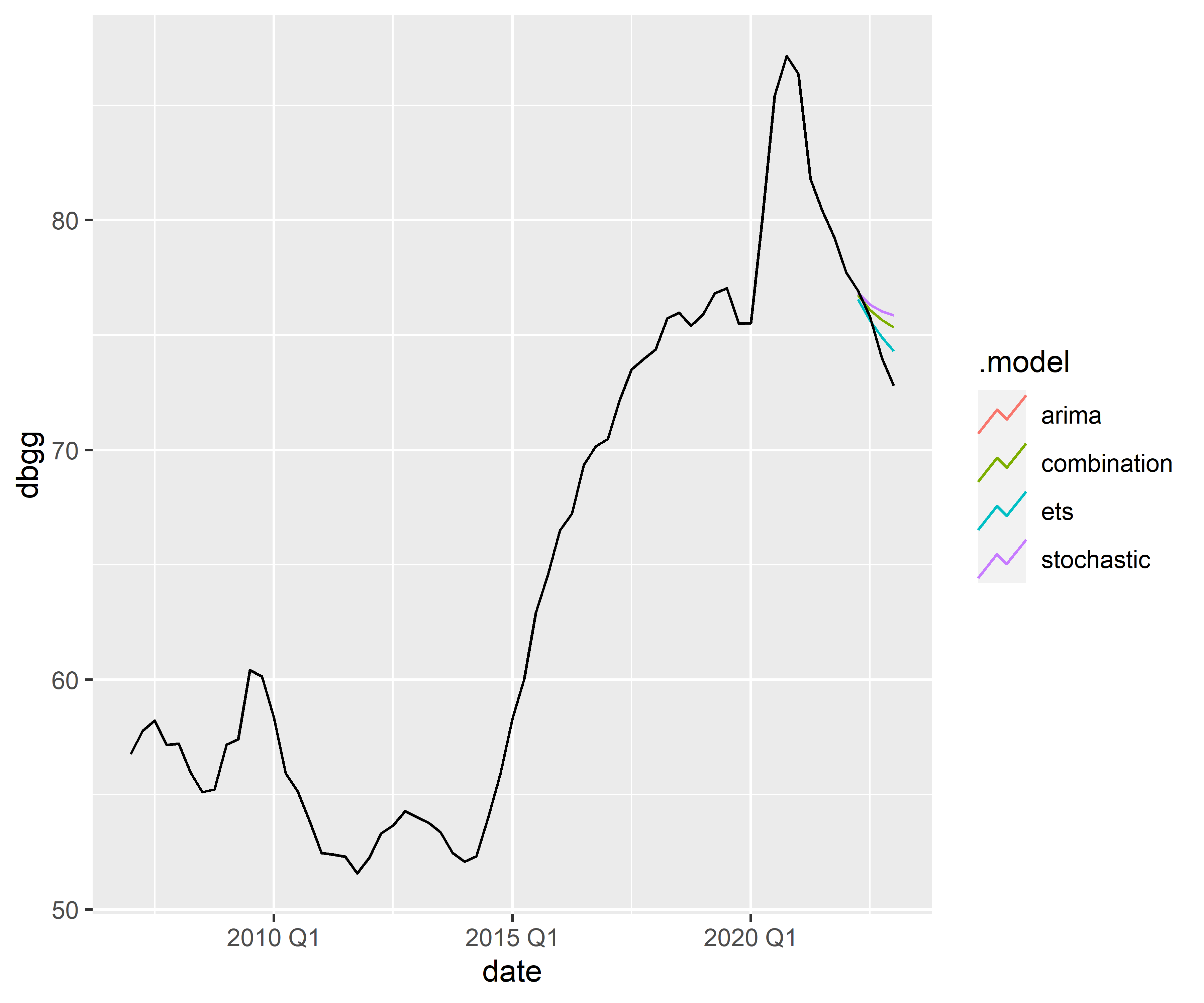

Para ilustrar, vamos considerar um exemplo envolvendo a Dívida Bruta do Governo Geral (DBGG). Criaremos 3 tipos de modelos, e realizaremos a junção dos valores da previsão por meio de uma média simples. Realizaremos a restrição dos dados em treino e teste, bem como criaremos cada modelo:

- ETS (Exponential smoothing state space models)

- Tendência Estocástica por meio de modelo de regressão dinâmica.

- Auto ARIMA

Referências dos modelos, verificar Forecasting: Principles and Practice.

Exemplo no Python

Exemplo no Python

Para ilustrar, vamos considerar um exemplo envolvendo algumas variáveis bastante conhecidas:

- inflação mensal medida pelo IPCA;

- expectativas em t para t+1 para a taxa de inflação mensal;

- IC-br;

- taxa de câmbio R

;

; - taxa Selic anualizada;

- taxa de desemprego medida pela PNAD Contínua.

- IBC-br

;

;Criaremos previsões a partir de um VAR e ARIMA do IPCA Mensal. A partir da previsão dos dois modelos, criaremos uma combinação por meio de uma média simples

___________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.