Introdução

Nas últimas postagens da Análise Macro, focamos nas expectativas de mercado para os principais indicadores econômicos. Neste exercício, seguimos nessa linha, mas com um enfoque diferente: analisamos os fatores que causaram a surpresa inflacionária no Brasil. Em outras palavras, investigamos os desvios entre a expectativa de inflação para 12 meses à frente — medida pela mediana das projeções dos agentes no Boletim Focus — e o IPCA acumulado em 12 meses.

Nosso objetivo não é apenas avaliar a precisão das projeções feitas pelos economistas, mas também identificar os fatores que influenciaram os erros dessas previsões. Para isso, utilizamos um modelo econométrico que explica as surpresas inflacionárias. Abaixo, detalhamos a especificação do modelo e os dados utilizados.

Todo o exercício foi realizado na linguagem de programação R, abrangendo desde a coleta e tratamento dos dados até a visualização e modelagem econométrica.

O código do exercício abaixo está disponível para membros do Clube AM.

Modelo Econométrico

Os erros das expectativas de inflação podem ser modelados a partir de diversos fatores macroeconômicos que afetam a formação de expectativas dos agentes. A seguinte equação representa um modelo econométrico que capta esses efeitos:

![\[\pi_t - E_{t-12} \pi_t = \alpha + \beta_1 (E_{t-12} i_t - i_t) + \beta_2 (\pi_{t-1} - E_{t-13} \pi_{t-1}) + \beta_3 \Delta P_{\text{commodities},t} + \beta_4 \text{h}_t + \varepsilon_t^\pi\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-3a9fc1cc51fb2c56e36f4dd2d8801553_l3.png "Rendered by QuickLaTeX.com")

Nesta equação, o erro da previsão da inflação  é explicado por quatro fatores principais.

é explicado por quatro fatores principais.

O primeiro termo,  , representa a diferença entre a taxa de juros esperada pelos agentes há 12 meses e a taxa de juros realizada. Esse termo reflete a capacidade (ou a falta dela) dos agentes em antecipar corretamente a condução da política monetária. Caso os agentes subestimem ou superestimem a política de juros, isso pode levar a erros na previsão da inflação.

, representa a diferença entre a taxa de juros esperada pelos agentes há 12 meses e a taxa de juros realizada. Esse termo reflete a capacidade (ou a falta dela) dos agentes em antecipar corretamente a condução da política monetária. Caso os agentes subestimem ou superestimem a política de juros, isso pode levar a erros na previsão da inflação.

O segundo termo,  , capta a inércia inflacionária e a rigidez na formação de expectativas. Se os agentes erraram a previsão da inflação no período anterior, há uma tendência de que esses erros persistam no tempo devido à lentidão no ajuste das expectativas.

, capta a inércia inflacionária e a rigidez na formação de expectativas. Se os agentes erraram a previsão da inflação no período anterior, há uma tendência de que esses erros persistam no tempo devido à lentidão no ajuste das expectativas.

O terceiro termo,  , representa a variação dos preços das commodities. Movimentos inesperados nos preços de commodities, como petróleo e alimentos, podem gerar choques de oferta que afetam a inflação e, consequentemente, dificultam sua previsão.

, representa a variação dos preços das commodities. Movimentos inesperados nos preços de commodities, como petróleo e alimentos, podem gerar choques de oferta que afetam a inflação e, consequentemente, dificultam sua previsão.

Por fim, o quarto termo,  , mede o hiato do produto, ou seja, a diferença entre o PIB real e o PIB potencial. Quando a economia opera acima do seu nível potencial, há maior pressão inflacionária, o que pode surpreender os agentes e levar a erros nas expectativas de inflação. Por outro lado, um hiato do produto negativo pode levar a revisões inesperadas para baixo na inflação.

, mede o hiato do produto, ou seja, a diferença entre o PIB real e o PIB potencial. Quando a economia opera acima do seu nível potencial, há maior pressão inflacionária, o que pode surpreender os agentes e levar a erros nas expectativas de inflação. Por outro lado, um hiato do produto negativo pode levar a revisões inesperadas para baixo na inflação.

Dados

Abaixo, detalhamos as variáveis utilizadas no modelo e suas respectivas fontes de dados.

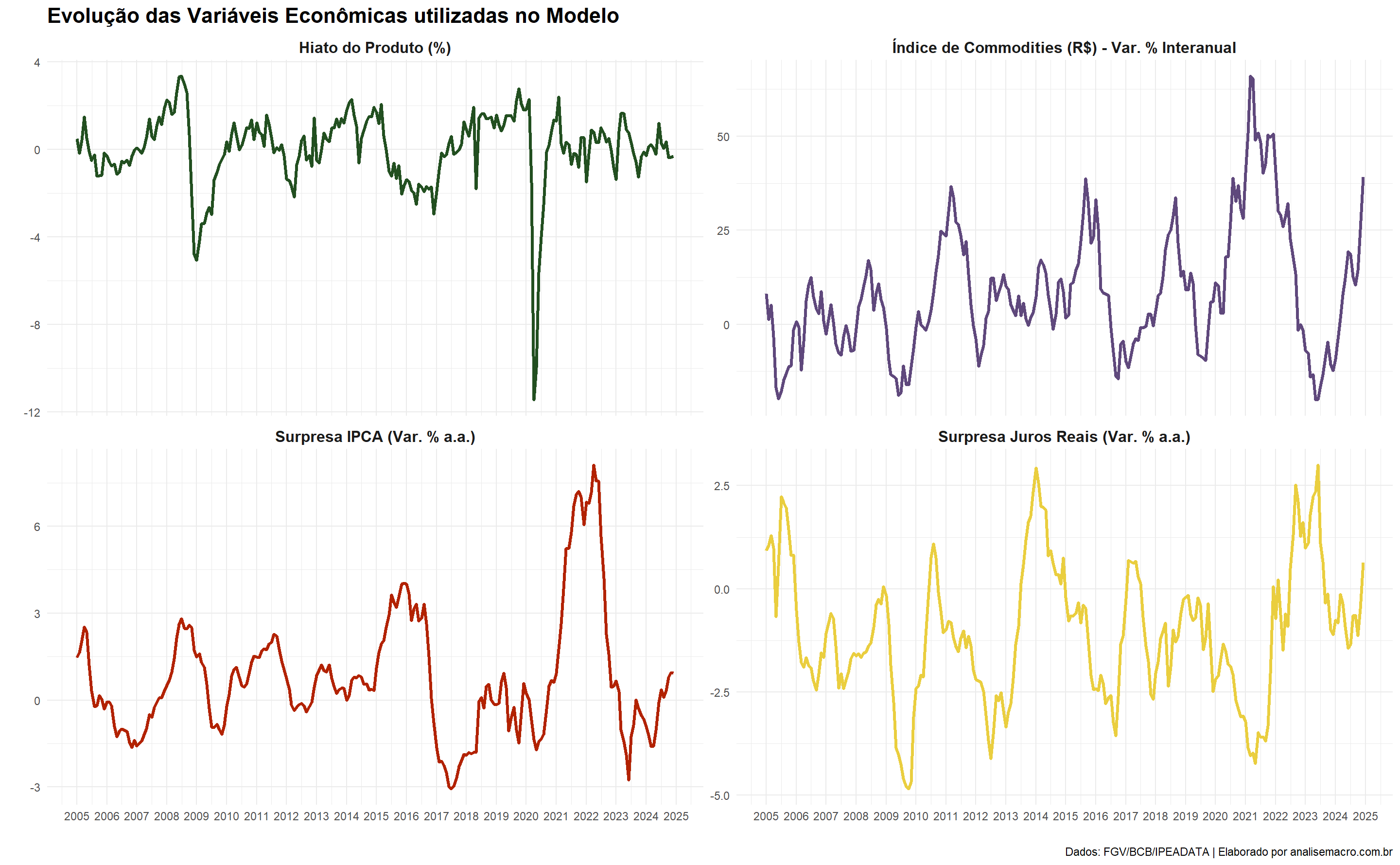

Para a inflação corrente, utilizamos os dados do Sistema Gerenciador de Séries Temporais (SGS) do Banco Central, considerando a variação acumulada em 12 meses do IPCA. Já as expectativas de inflação foram obtidas a partir do Boletim Focus, usando a mediana das projeções dos agentes para a inflação acumulada nos 12 meses seguintes. Para tornar os dados comparáveis, realizamos a mensalização das expectativas, calculando a média das projeções dentro de cada mês.

A surpresa de juros foi calculada a partir da diferença entre o juro real ex-post e o juro real ex-ante de 1 ano. O juro real ex-ante foi estimado com base na Taxa Referencial de Swaps DI x Pré-Fixado – 360 dias (média do período), obtida pelo IPEAdata, e deflacionada pela expectativa de inflação para os próximos 12 meses. Já o juro real ex-post foi obtido ao deflacionar a Taxa Selic efetiva pelo IPCA corrente, ambos coletados no SGS do Banco Central. A surpresa de juros, portanto, resulta da diferença entre essas duas medidas.

Para os efeitos das commodities, utilizamos a variação interanual do IC-Br (Índice de Commodities Brasil) em Reais, obtida pelo SGS. A escolha da medida em Reais permite captar o impacto do câmbio sobre a inflação doméstica.

Por fim, o hiato do produto foi calculado a partir do PIB Mensal estimado pela FGV/IBRE. O PIB potencial foi estimado por meio de um filtro de Hodrick-Prescott (HP), e o hiato do produto foi obtido como a diferença percentual entre o PIB observado e o potencial.

O modelo econométrico foi estimado via Mínimos Quadrados em Dois Estágios (2SLS). Cada variável explicativa foi instrumentada por seus valores defasados, mitigando possíveis problemas de endogeneidade.

Visualização dos dados

Surpresa Inflacionária

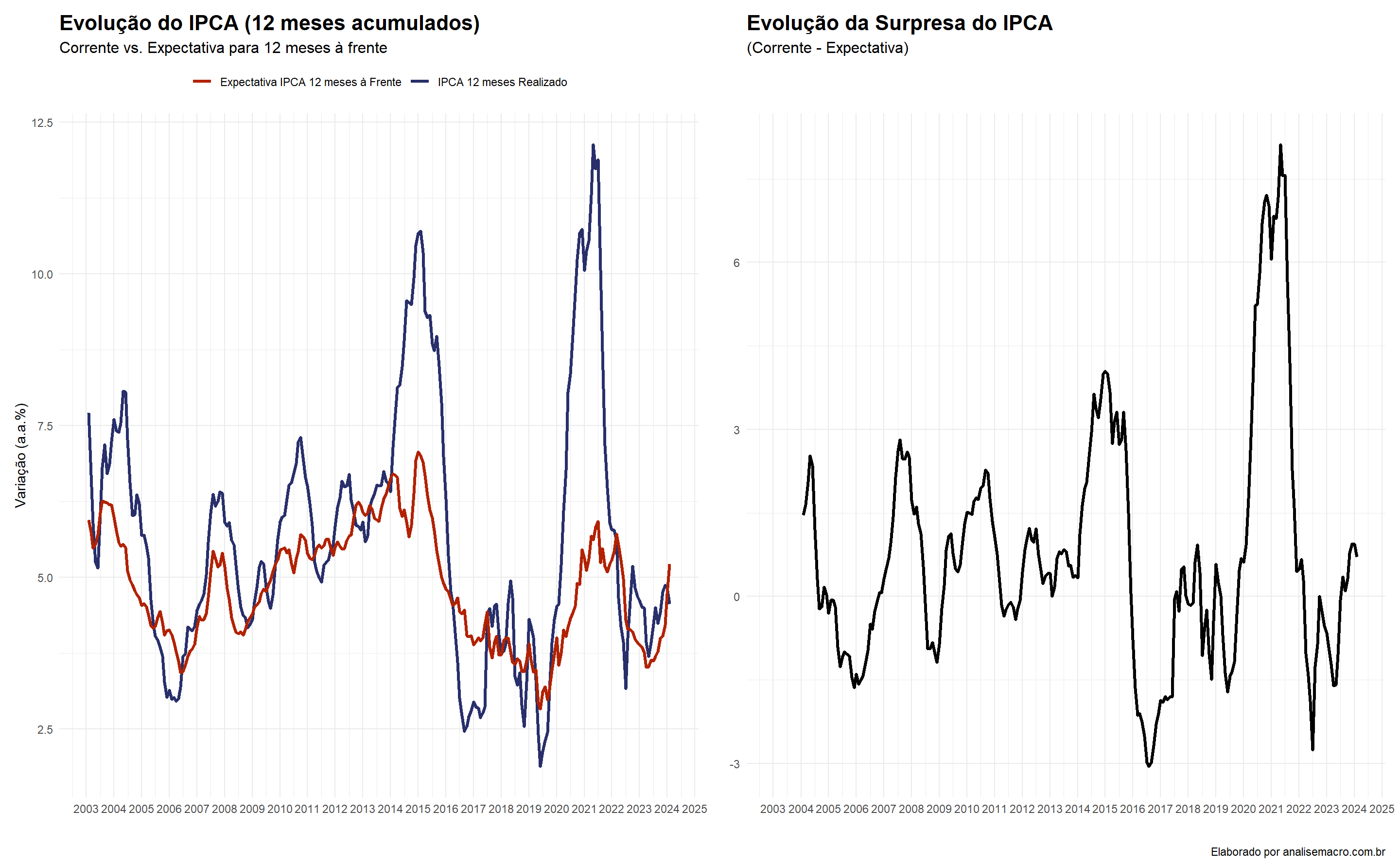

A primeira figura mostra a relação entre o IPCA corrente e a expectativa do IPCA para 12 meses à frente. Observamos que ambas as séries seguem trajetórias semelhantes, porém com diferenças importantes. O IPCA corrente apresenta maior volatilidade e variações mais abruptas, refletindo choques que geram acelerações em determinados períodos. Já as expectativas de inflação exibem uma trajetória mais suave, sem as oscilações bruscas observadas no IPCA corrente, uma vez que incorporam ajustes graduais dos agentes econômicos diante de novas informações.

A segunda figura apresenta a trajetória da Surpresa Inflacionária ao longo do tempo, definida como a diferença entre o IPCA observado e a expectativa de inflação para 12 meses à frente. Quanto mais distante de zero, maior o erro de previsão. Observamos que, em períodos de choques, os desvios tendem a aumentar, indicando que os agentes enfrentam maior dificuldade em antecipar mudanças abruptas na inflação.

Variáveis do Modelo Econométrico

Abaixo, visualizamos as variáveis utilizadas no modelo econométrico.

Criação do modelo econométrico

Modelo 1

Os resultados do modelo mostram que a surpresa inflacionária é altamente persistente, com um coeficiente de 0,875 e elevada significância estatística. Isso indica que desvios anteriores entre a inflação observada e a esperada tendem a se perpetuar ao longo do tempo, sugerindo que os agentes de mercado demoram a ajustar suas projeções diante de novas informações. Esse comportamento pode estar associado a fatores como inércia inflacionária e rigidez na formação de expectativas.

A surpresa do juro real e o hiato do produto não apresentaram impacto estatisticamente significativo sobre os erros das expectativas inflacionárias, sugerindo que essas variáveis não explicam diretamente as surpresas de inflação no curto prazo. A ausência de efeito do juro real pode estar relacionada ao fato de que sua transmissão para a inflação ocorre com defasagens mais longas.

Por outro lado, a variação interanual do índice de commodities mostrou um efeito positivo e estatisticamente significativo, reforçando a influência dos preços internacionais de bens primários sobre a inflação doméstica. Esse resultado destaca a importância dos choques externos na formação dos preços e sugere que momentos de alta volatilidade nos mercados de commodities e cambial tendem a ampliar os erros das previsões inflacionárias.

Código

systemfit results

method: 2SLS

N DF SSR detRCov OLS-R2 McElroy-R2

system 238 234 51.622 0.220607 0.952931 0.952931

N DF SSR MSE RMSE R2 Adj R2

eq1 238 234 51.622 0.220607 0.469688 0.952931 0.952328

The covariance matrix of the residuals

eq1

eq1 0.220607

The correlations of the residuals

eq1

eq1 1

2SLS estimates for 'eq1' (equation 1)

Model Formula: surpresa_ipca ~ -1 + surpresa_ipca_lag + surpresa_juro_real +

hiato_lag1 + ic_interanual

Instruments: ~surpresa_ipca_lag2 + surpresa_juro_real_lag + hiato_lag2 + ic_interanual_lag

Estimate Std. Error t value Pr(>|t|)

surpresa_ipca_lag 0.87555873 0.01731543 50.56522 < 2.22e-16 ***

surpresa_juro_real 0.01304138 0.01956636 0.66652 0.50573

hiato_lag1 0.03321842 0.02317974 1.43308 0.15317

ic_interanual 0.01807492 0.00246132 7.34360 3.427e-12 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.469688 on 234 degrees of freedom

Number of observations: 238 Degrees of Freedom: 234

SSR: 51.622036 MSE: 0.220607 Root MSE: 0.469688

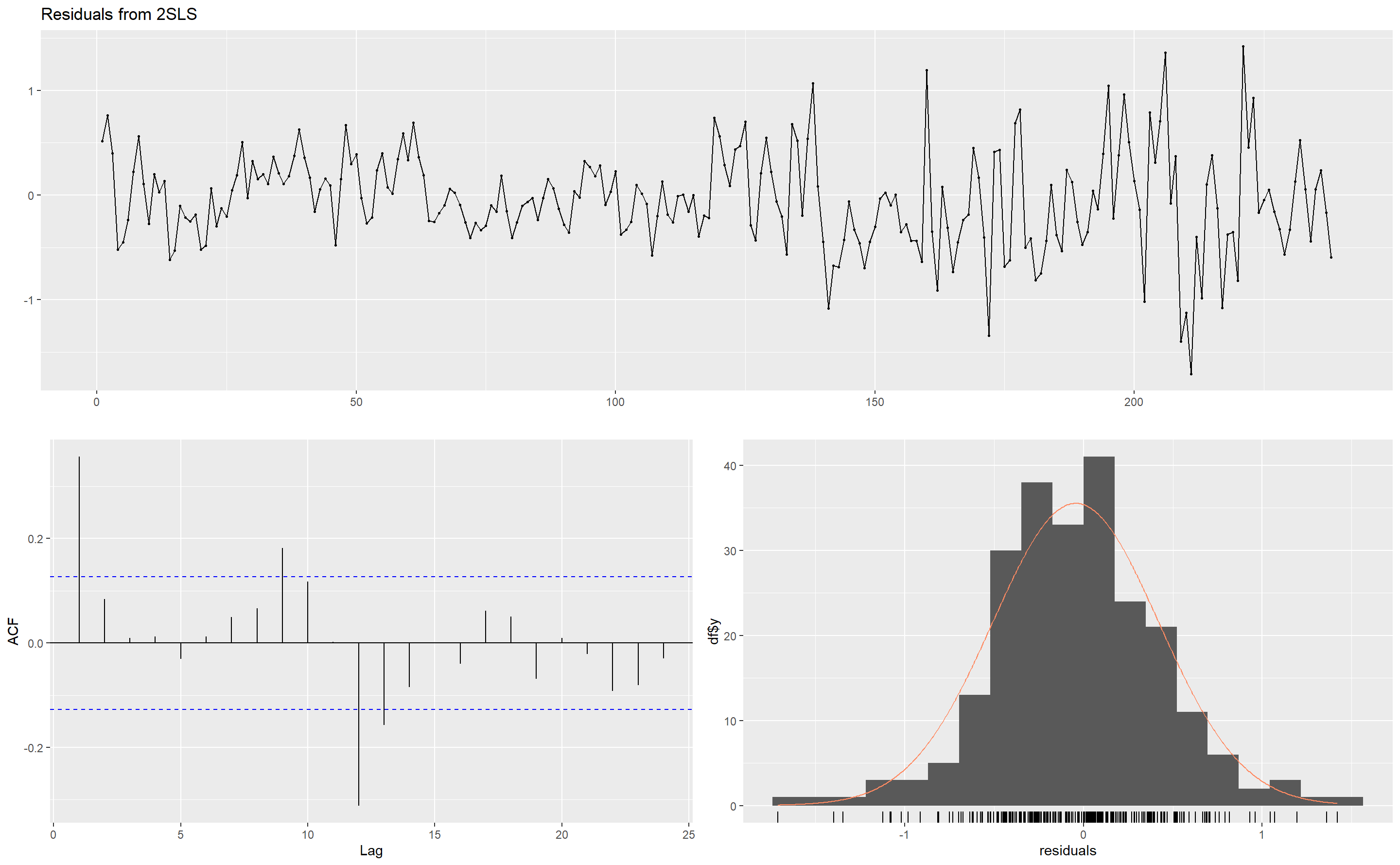

Multiple R-Squared: 0.952931 Adjusted R-Squared: 0.952328 O gráfico abaixo exibe o comportamento dos resíduos do modelo. De fato, a trajetória dos resíduos estão bem comportadas ao longo do tempo, sem qualquer tendência ou quebra. Apesar disso, exibe alguma autocorrelação, na primeira defasagem, e em outras mais distantes. O erros apresentam ser proximos de uma distribuição normal, com uma media proxima de 0, sem outliers em demasia.

Modelo 2 (sem surpresa de juros)

Para decompor a contribuição de cada variável sobre a surpresa inflacionária, criamos um segundo modelo, no qual removemos a variável “surpresa de juros”, por ser não significativa, mas mantivemos o hiato. Nesta nova configuração, o hiato se torna significativo, indicando que ele podia estar sendo neutralizado por outros fatores, como no caso a surpresa de juros.

Código

systemfit results

method: 2SLS

N DF SSR detRCov OLS-R2 McElroy-R2

system 238 235 50.7572 0.215988 0.95372 0.95372

N DF SSR MSE RMSE R2 Adj R2

eq1 238 235 50.7572 0.215988 0.464745 0.95372 0.953326

The covariance matrix of the residuals

eq1

eq1 0.215988

The correlations of the residuals

eq1

eq1 1

2SLS estimates for 'eq1' (equation 1)

Model Formula: surpresa_ipca ~ -1 + surpresa_ipca_lag + hiato_lag1 + ic_interanual

Instruments: ~surpresa_ipca_lag2 + hiato_lag2 + ic_interanual_lag

Estimate Std. Error t value Pr(>|t|)

surpresa_ipca_lag 0.87636069 0.01707515 51.32374 < 2.22e-16 ***

hiato_lag1 0.03875833 0.02150595 1.80221 0.072793 .

ic_interanual 0.01731585 0.00215436 8.03757 4.4409e-14 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.464745 on 235 degrees of freedom

Number of observations: 238 Degrees of Freedom: 235

SSR: 50.757221 MSE: 0.215988 Root MSE: 0.464745

Multiple R-Squared: 0.95372 Adjusted R-Squared: 0.953326 Visualizando o Ajuste do Modelo

Na figura abaixo, apresentamos o ajuste do modelo juntamente com o erro correspondente. Observa-se que o modelo tem um bom desempenho dentro da amostra, refletindo uma boa capacidade de previsão e adaptação aos dados observados.

Visualizando a Decomposição (contribuição de cada variável para a Surpresa Inflacionária)

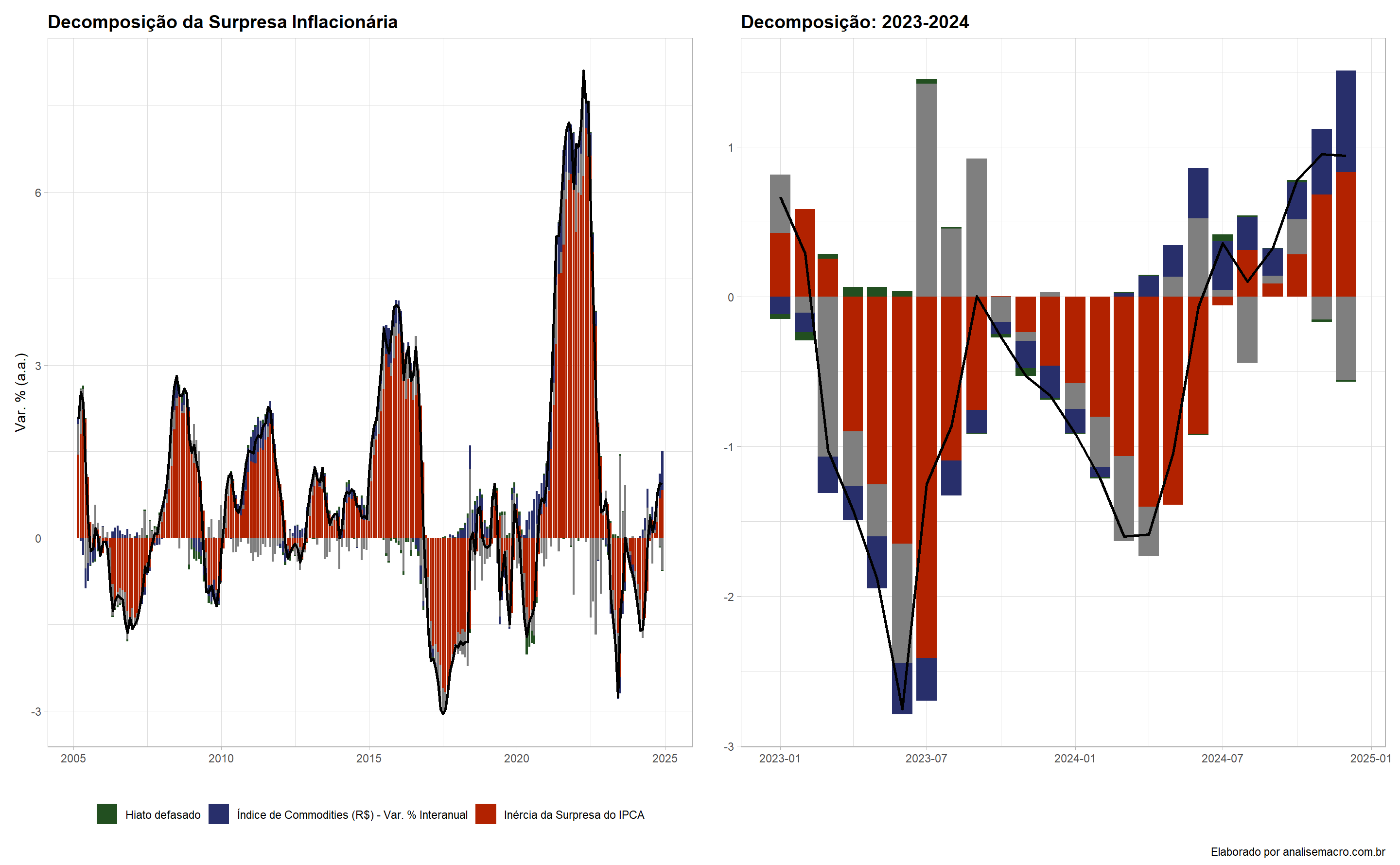

Por fim, decompomos o efeito da surpresa e observamos que a inércia exerce uma contribuição significativa na formação das expectativas dos agentes, indicando que o ajuste ocorre de forma gradual, com base nos valores passados. O preço das commodities apresenta um efeito interessante, especialmente em períodos de choques nesses produtos ou em momentos de grande desvalorização do real.

Ao aprofundarmos a análise, focando nos efeitos das variáveis sobre as surpresas nos dois últimos anos (2023/2024), vemos que, durante grande parte de 2023, as surpresas (principalmente negativas) foram impulsionadas, em grande parte, pelos preços das commodities e choques (resíduos), além do próprio ajuste dos agentes. No entanto, o hiato gerou um efeito positivo. Já em 2024, especialmente após o meio do ano, o efeito se inverteu, com a alta dos preços das commodities e a valorização do câmbio influenciando a surpresa, assim como o hiato. Em relação à inércia, seu efeito se tornou perceptível apenas em julho.

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.