[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

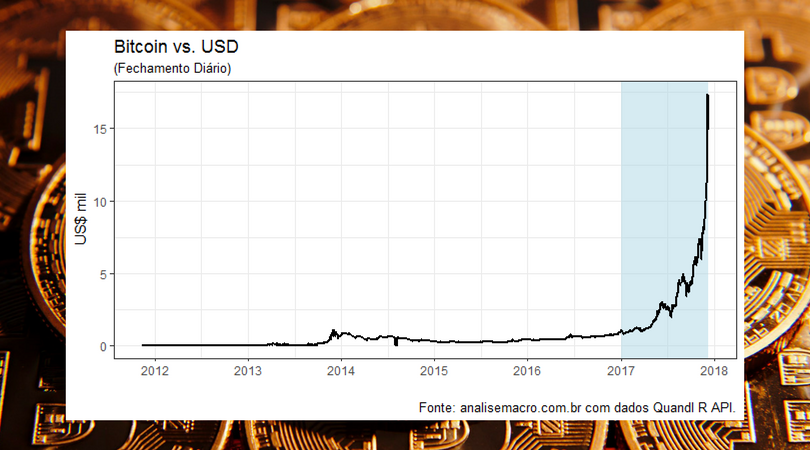

A 40ª edição do Clube do Código coloca o Bitcoin no centro da roda. A criptomoeda mais famosa tem causado espanto entre analistas e economistas, levando muitos a concluírem que existe uma bolha nesse mercado. O gráfico abaixo ajuda a entender esse tipo de conclusão.

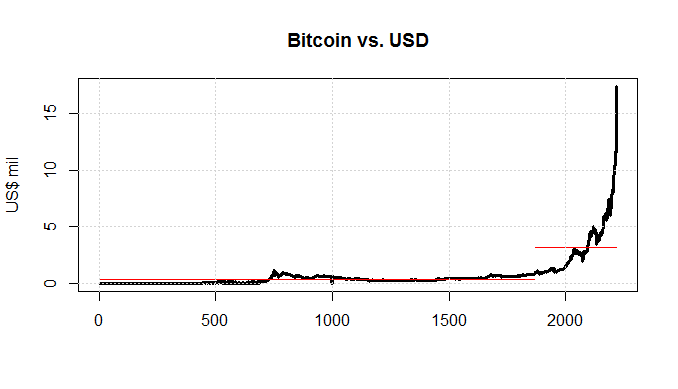

De modo a visualizar alguma quebra estrutural na série, podemos, por exemplo, utilizar a função cpt.meanvar do pacote changepoint, como abaixo.

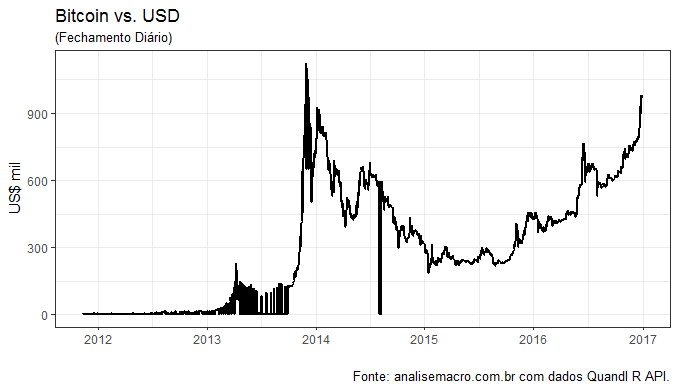

Esse gráfico pode mostrar que a série do Bitcoin era estacionária e que por algum motivo experimentou uma quebra a partir do início desse ano. Mostramos na 40ª edição do Clube do Código que essa interpretação não é aderente aos dados. Para mostrar, considere por exemplo uma amostra dos dados que vai até dezembro de 2016:

Em palavras outras, a cotação do Bitcoin nunca foi uma coisa monótona, tão pouca estacionária, não é mesmo? Na 40ª edição do Clube do Código mostramos como verificar usando o R se a série é, de fato, não estacionária, implicando que a mesma possui raiz unitária.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/12/modelos.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/central-banking-training/modelos-do-banco-central/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/datascience2.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][/et_pb_row][/et_pb_section]