Como que a inflação passada pode afetar a inflação presente? É possível mensurar esse efeito, isto é, o grau de persistência da inflação, por meio de um processo autorregressivo de ordem 1. Mostramos como construí-la utilizando o Python como ferramenta de coleta de dados, análise e ajuste do modelo.

Inércia ou simplesmente persistência não é exclusividade do processo inflacionário. Em uma leitura econométrica, pode-se dizer que a maior parte das variáveis macroeconômicas possui algum grau de persistência, ilustrado por uma autorregressividade positiva. Em outras palavras, se uma variável macroeconômica qualquer puder ser descrita por um processo autorregressivo de ordem um, como em

onde  , então diz-se que a variável em questão apresenta algum grau de persistência. E o grau aqui é de suma importância. Isso porque, como sabemos do estudo de séries temporais, se

, então diz-se que a variável em questão apresenta algum grau de persistência. E o grau aqui é de suma importância. Isso porque, como sabemos do estudo de séries temporais, se  estiver no intervalo aberto entre 0 e 1, o processo autorregressivo é dito estacionário.

estiver no intervalo aberto entre 0 e 1, o processo autorregressivo é dito estacionário.

Nesse caso, mesmo que haja um grau elevado de persistência (isto é, está mais próximo de 1), choques de oferta gerarão efeito, mas se dissiparão ao longo do tempo. Contudo, se for maior ou igual a 1, a série passa a não ser mais estacionária, o que implica em desvio permanente na ocorrência de um determinado choque sobre a variável em questão.

Isso dito, parece razoável supor que o coeficiente em 1 nos dará o grau de persistência, para qualquer variável macroeconômica ou de inércia, no caso específico da inflação.

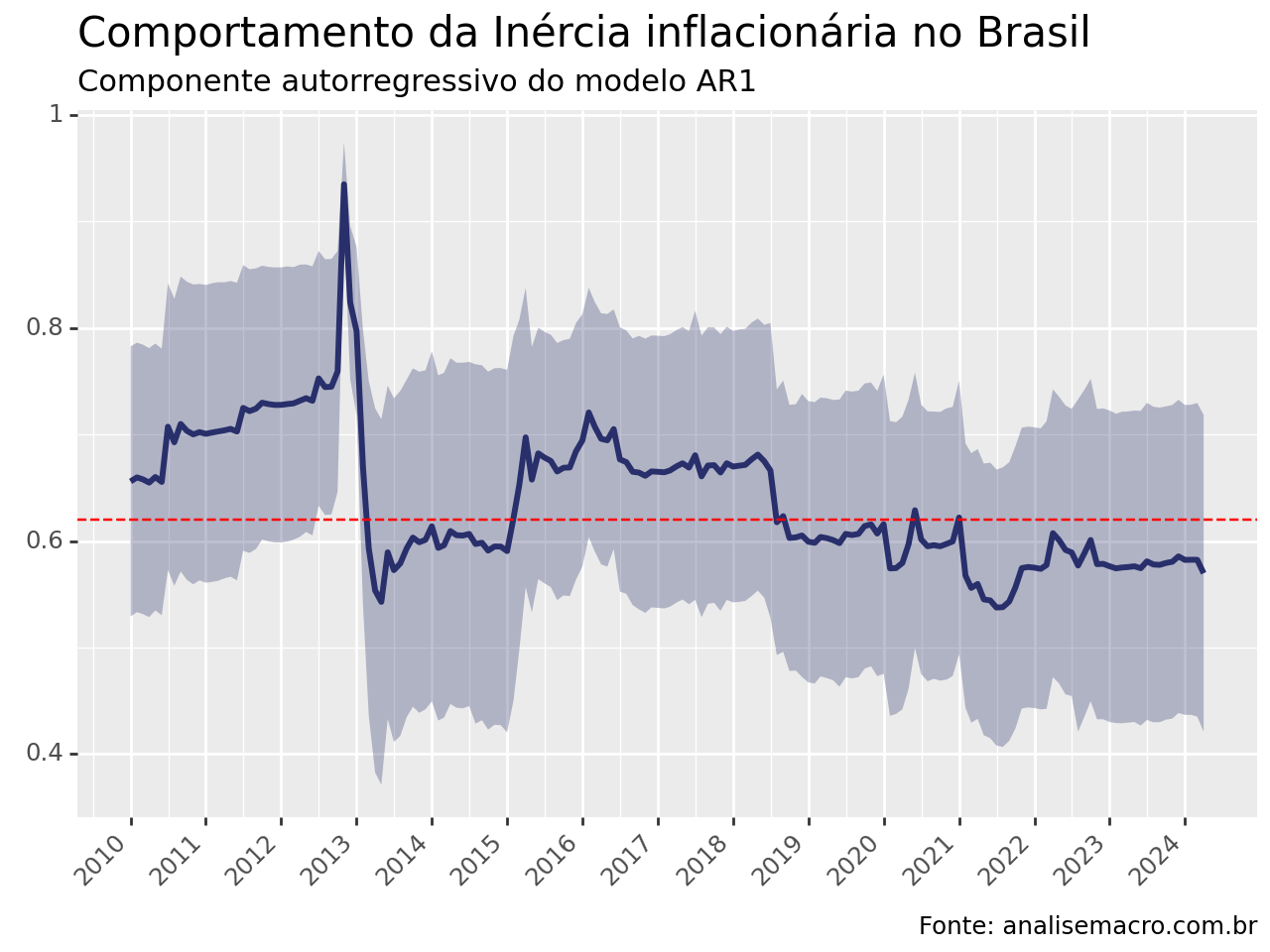

No Python, é possível identificar a inércia inflacionário construindo um código que permita estimar o AR1 em uma janela de tempo, isto é, criar um rolling ARIMA(1,0,0) utilizando a biblioteca statsmodels.

Abaixo, ilustramos o resultado encontrado, tomando como base a variação mensal do IPCA, identificada pelo código 433 no Sistema Gerenciador de Séries Temporais, no período de janeiro de 2000 até abril de 2024. O modelo estimado utiliza uma amostra de 120 meses.

_____________________________________

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.