[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

A taxa de câmbio BRL/USD tem sofrido forte deterioração ao longo desse ano. Em grande medida, isso reflete uma piora no cenário externo, com maior aversão a risco em relação a países emergentes como o Brasil. Por outro lado, o cenário eleitoral polarizado também tem dado sua parcela de contribuição para esse movimento de depreciação experimentado pelo câmbio. De forma a verificar se os níveis de volatilidade verificados esse ano são, de fato, maiores do que aqueles observados no passado recente, vamos estimar um modelo GARCH, como é visto no nosso Curso de Econometria Financeira usando o R. A partir desse modelo, podemos obter a volatilidade da taxa de câmbio.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/10/novembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

Uma importante medida em finanças é o risco associado a um ativo e a volatilidade de ativos é talvez a medida de risco mais utilizada. Ainda que a volatilidade seja bem definida, ela não é diretamente observada na prática. Nós observamos os preços dos ativos e seus derivativos. A volatilidade deve ser, então, estimada com base nesses preços observados. Ainda que a volatilidade não seja diretamente observada, ela apresenta algumas características comuns associadas aos retornos dos ativos. Listamos abaixo algumas delas:

- A volatilidade é alta em certos períodos e baixa em outros, configurando o que a literatura chama de volatility clusters;

- A volatilidade evolui de maneira contínua, de modo que saltos não são comuns;

- A volatilidade costuma variar em um intervalo fixo;

- A volatilidade costuma reagir de forma diferente a um aumento muito grande nos preços e a um decréscimo igualmente muito grande, com o último representando maior impacto.

Essas características implicam que, de modo geral, a volatilidade é uma série estacionária. Ademais, essas características determinam a forma como os modelos serão construídos. De fato, alguns modelos de volatilidade são formatados justamente para corrigir a inabilidade dos atualmente existentes em capturar algumas das características mencionadas acima. Na prática, estima-se a volatilidade de um ativo com base nos seus preços ou derivativos. Tipicamente, três tipos de volatilidade são consideradas:

- Volatilidade como o desvio-padrão condicional dos retornos diários;

- Volatilidade implícita, obtida a partir de fórmulas de precificação (como Black-Scholes), com base nos preços do mercado de opções, é possível deduzir a volatilidade do preço da ação. Um exemplo desse tipo de procedimento é o VIX Index;

- Volatilidade realizada, obtida com base em dados financeiros de alta frequência, como, por exemplo, retornos intraday de 5 minutos.

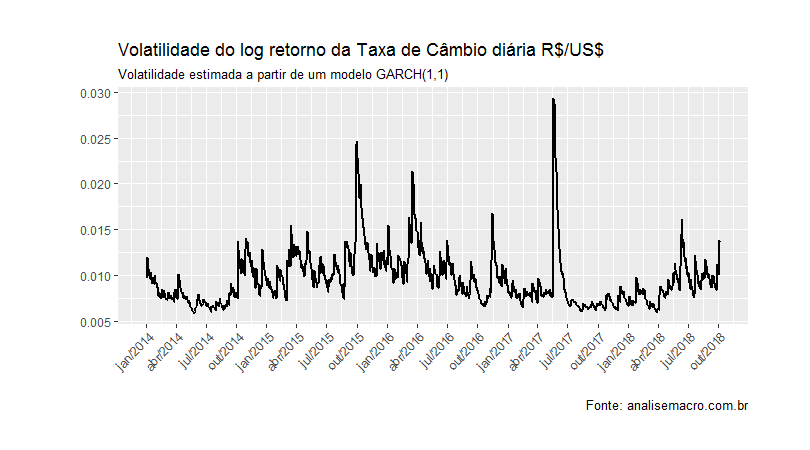

Com efeito, para estimar a volatilidade da taxa de câmbio BRL/USD, primeiro, precisamos pegar a série via pacote BETS no Sistema de Séries Temporais do Banco Central. Feito isso, podemos calcular o log retorno da série, estimar um modelo GARCH(1,1) para os mesmos, extraindo assim a série de volatilidade. O gráfico abaixo ilustra o comportamento da volatilidade ao longo do tempo. A série de câmbio é diária, para o intervalo de 1 de janeiro de 2014 a 5 de outubro de 2018.

O pico de volatilidade nesse intervalo ocorre dois dias depois do Joesley Day, quando havia um sentimento muito forte no mercado de que Michel Temer deixaria o Palácio do Planalto. E com ele, naturalmente, a agenda de reformas. De lá para cá, a série tem apresentado picos menores, associados a eventos específicos.

Para quem deseja se aprofundar nesse tipo de análise de séries temporais financeiras, recomendo o nosso Curso de Econometria Financeira usando o R. Para interessados em econometria de modo geral, veja também nossos Cursos Aplicados de R.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/turmasdeoutubro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]