Medidas de repasse externo fazem parte da caixa de ferramentas de todos aqueles que trabalham com inflação e política monetária. Podemos utilizar o Python para realizar todo o processo ferramental de coleta, tratamento e estimação do efeito do repasse externo para a inflação doméstica.

Existem diversas metodologias para estimar o repasse, desde modelos mais complexos do tipo DSGE a abordagens mais simples que utilizam formas reduzidas das Curvas de Phillips derivadas de modelos estruturais menores.

O objetivo do exercício é oferecer uma medida de repasse externo a partir da estimação de um modelo inspirado na forma reduzida da Curva de Phillips do Modelo Semiestrutural de Pequeno Porte do BCB.

Tomamos como base o seguinte modelo abaixo:

![\[\pi_t^{livres} = \sum_{i>0} \beta_{1i} E_t \pi^{total}_{t+i} +\sum_{j>0} \beta_{2j} \pi^{total}_{t-j} +\sum_{k \geq 0} \beta_{3k} \pi^{importada}_{t-k} + \sum_{l>0} \beta_{4l} hiato_{t-l} + \epsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-2bfc084f682d8144c07e78fe756189dc_l3.png "Rendered by QuickLaTeX.com")

Basicamente, a inflação dos preços livres é uma função linear da inflação passada, das expectativas de inflação, do hiato do produto e da inflação importada.

Construção do Modelo no Python

Vamos aplicar todo o processo de coleta, tratamento, modelagem e visualização dos dados utilizando somente o Python.

Para obter todo o código do processo de criação do modelo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais de R e Python.

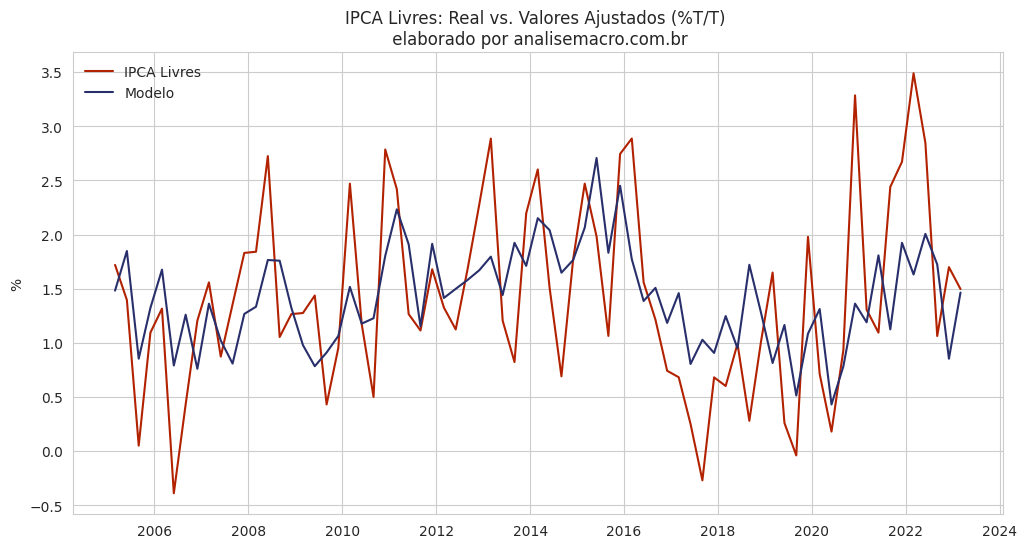

No gráfico abaixo, temos a comparação entre os valores reais do IPCA livres e o valores ajustados pelo modelo proposto acima, estimado por uma regressão linear via MQO.

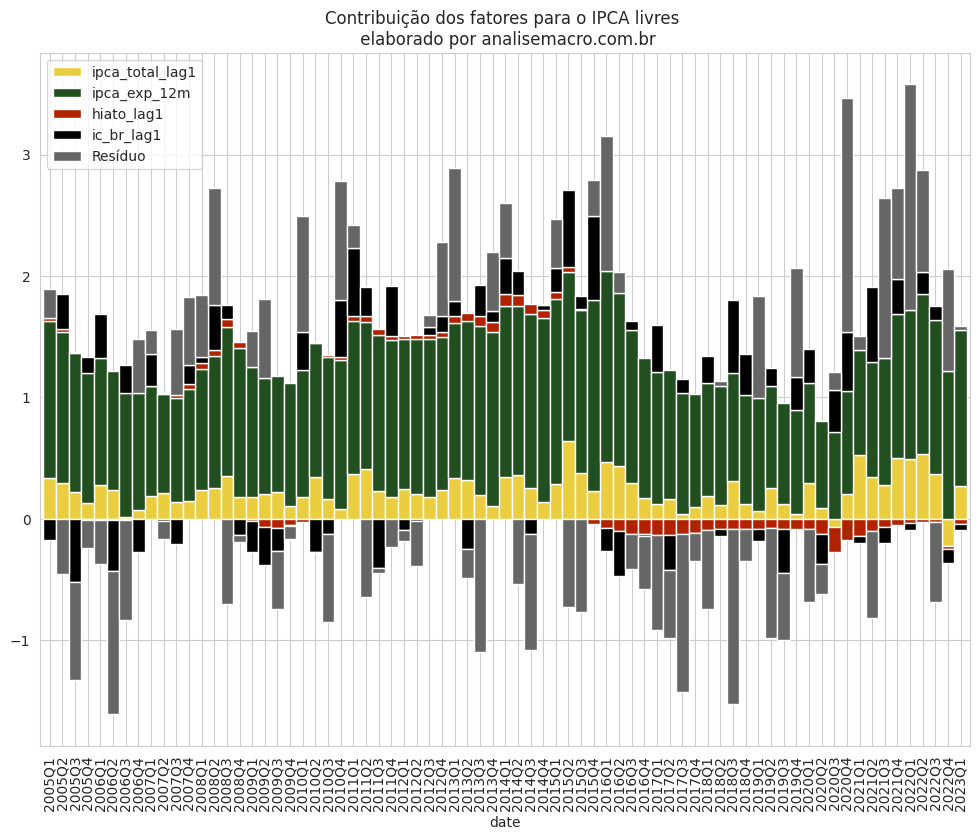

No gráfico abaixo, temos a contribuição de cada variável independente do modelo para o IPCA. Veja que a contribuição do repasse externo para a inflação medido pelo IC-br constituiu em um valor significativo em alguns anos pós-covid, entretanto configurou uma queda a partir do último trimestre de 2022.

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.