Introdução

Neste exercício, buscamos aprofundar a compreensão da dinâmica entre a taxa de câmbio e as expectativas dos agentes econômicos no Brasil, com foco em identificar a direção da precedência temporal entre essas variáveis. O objetivo é entender se as expectativas de câmbio influenciam a taxa de câmbio efetiva ou se o movimento da taxa de câmbio corrente molda as expectativas do mercado.

Precedência Temporal: Câmbio ou Expectativas?

No exercício anterior, investigamos a relação entre a taxa SELIC e as expectativas dos agentes sobre a sua evolução futura. Os resultados mostraram que a SELIC corrente Granger causa as expectativas do mercado, indicando que as decisões do Banco Central têm um papel preponderante na formação das projeções dos agentes econômicos.

Neste novo exercício, aplicamos a mesma metodologia para analisar a taxa de câmbio, buscando entender se o comportamento da moeda é influenciado por expectativas ou se estas são ajustadas em resposta às flutuações cambiais. A diferença metodológica é o foco na taxa de câmbio, que está sujeita a dinâmicas distintas das taxas de juros, dado o seu maior grau de sensibilidade a fatores externos e a eventos de curto prazo.

Resultados Encontrados

Ao contrário do que observamos na relação entre o câmbio e suas expectativas, os resultados para o câmbio revelaram uma dinâmica inversa:

- As expectativas de câmbio Granger causam a taxa de câmbio corrente.

Isso indica que os agentes do mercado antecipam movimentos cambiais e ajustam suas estratégias com base nessas projeções, o que pode se refletir diretamente na evolução da taxa de câmbio. Esse resultado sugere que as expectativas desempenham um papel ativo na formação da taxa de câmbio, o que pode estar relacionado à natureza especulativa do mercado de câmbio e à sua sensibilidade a fatores externos, como políticas monetárias internacionais, preços de commodities e eventos geopolíticos.

Metodologia

O exercício foi desenvolvido nas seguintes etapas:

- Coleta de Dados

Utilizamos dados da taxa de Câmbio corrente, e as expectativas do Boletim Focus para diferentes horizontes temporais:- 1 ano (h1);

- 2 anos (h2);

- 3 anos (h3);

- 4 anos (h4).

- Tratamento dos Dados

- Alinhamos as séries temporais para permitir a análise da relação entre a Câmbio e as expectativas.

- Calculamos o erro absoluto entre a Câmbio realizada e as expectativas passadas, avaliando a precisão das previsões do mercado.

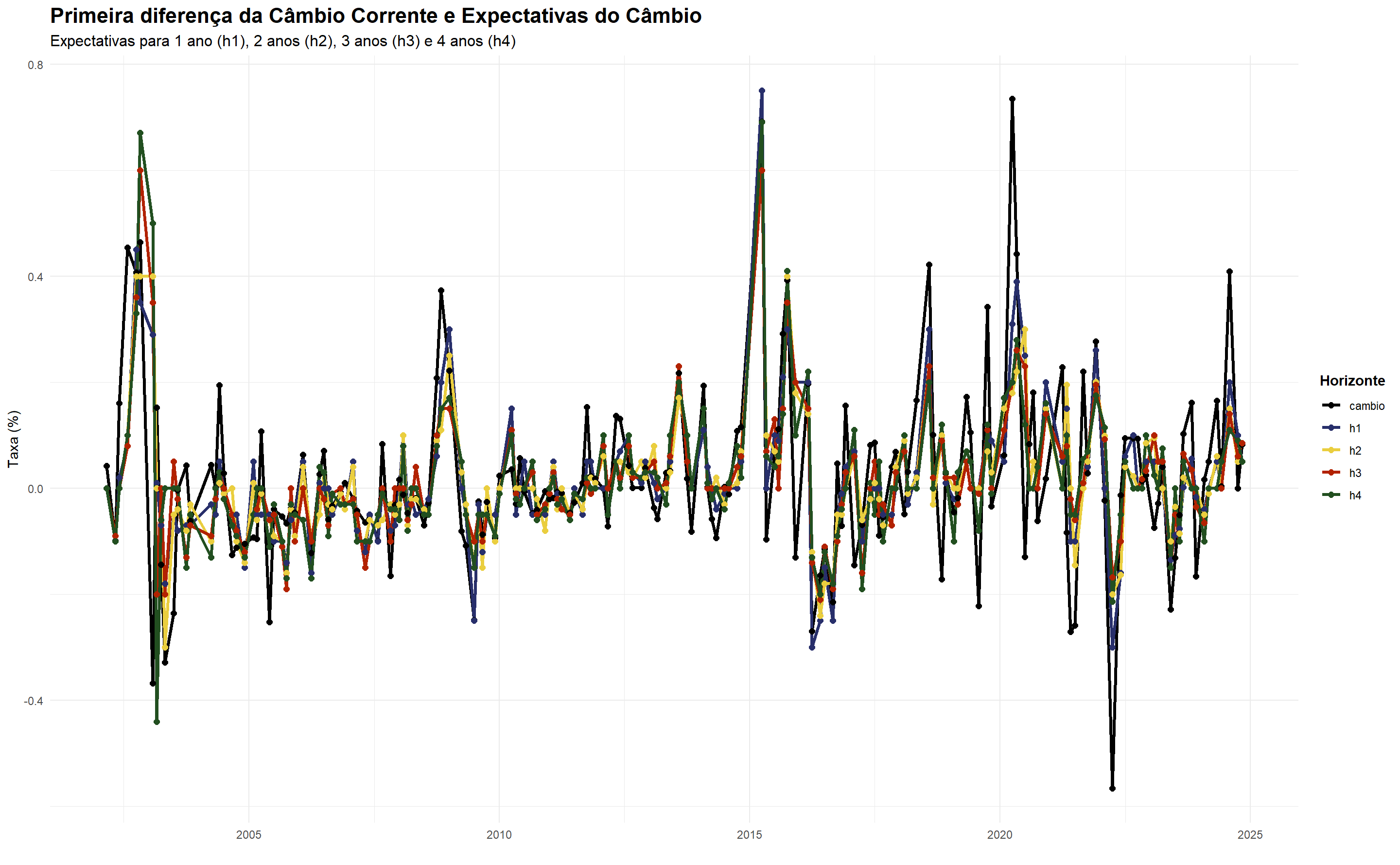

- Teste de Estacionariedade

Aplicamos o Teste de Estacionariedade das séries temporais. O Teste de Granger requer séries estacionárias, então as variáveis não estacionárias foram diferenciadas no nível adequado. - Aplicação do Teste de Causalidade de Granger

Com as séries estacionárias, aplicamos o Teste de Granger para identificar a direção da causalidade entre o Câmbio corrente e as expectativas dos agentes em diferentes horizontes temporais. - Interpretação dos Resultados

Analisamos os resultados do teste para entender se as decisões do Banco Central influenciam as expectativas do mercado.

Visualização dos dados

Os gráficos apresentados ilustram a evolução da taxa de Câmbio corrente e das expectativas para diferentes horizontes (1, 2, 3 e 4 anos), permitindo uma análise visual da relação entre elas.

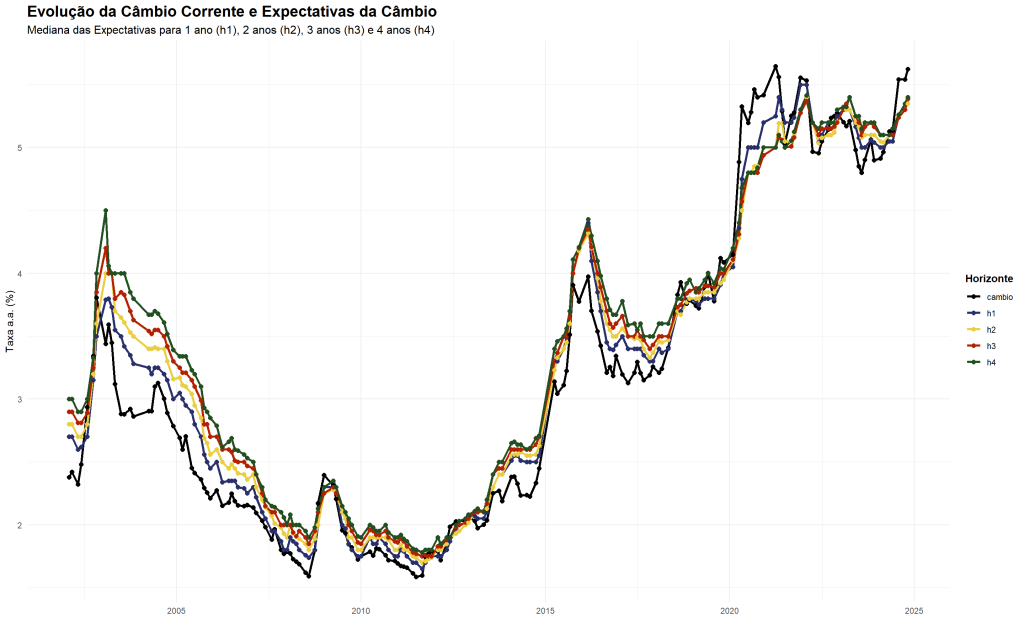

Câmbio x Expectativas

O gráfico abaixo de “Evolução da Câmbio Corrente e Expectativas da Câmbio” mostra a trajetória da Câmbio ao longo do tempo, comparada com as expectativas dos agentes. Observa-se que as expectativas geralmente seguem a tendência da Câmbio, com alguns desvios, especialmente em momentos de maior incerteza econômica.

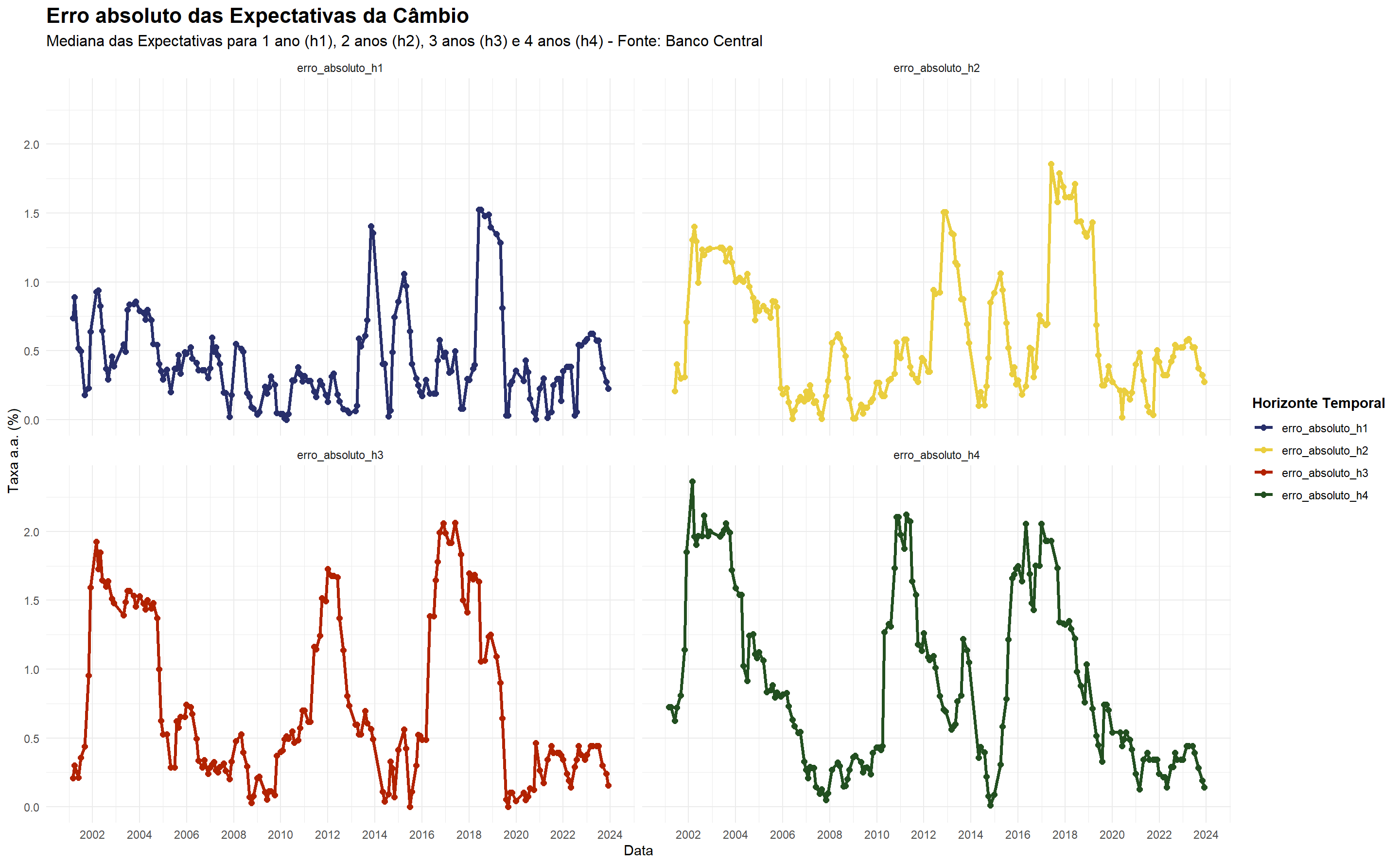

Erros de Previsão

Os Erros de Previsão são uma métrica para avaliar a precisão de previsões, aqui das expectativas dos agentes em relação ao Câmbio. O gráfico abaixo apresenta o erro absoluto das expectativas para diferentes horizontes, permitindo avaliar a magnitude dos erros de previsão ao longo do tempo. Observa-se que os erros tendem a ser maiores para horizontes mais longos, refletindo a crescente incerteza sobre a política monetária futura.

Causalidade-granger

Estacionariedade e Diferenciação

Antes de realizar a análise de Causalidade de Granger, é fundamental verificar a estacionariedade das séries temporais. A tabela apresentada sumariza os resultados dos testes de estacionariedade (KPSS, ADF e PP) para o câmbio e as expectativas. Observa-se que as séries não são estacionárias em nível, o que exige a aplicação de diferenciação para torná-las estacionárias. A coluna “ndiffs” indica o número de diferenciações necessárias para atingir a estacionariedade.

| variable | kpss_level | adf_level | pp_level | kpss_trend | adf_trend | pp_trend | ndiffs |

|---|---|---|---|---|---|---|---|

| h1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| h2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| h3 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| h4 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| cambio | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

Granger-causa

Granger-causa

Horizonte de 1 ano

Câmbio Corrente -> Expectativas da Taxa de Câmbio

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 1.195736 | 0.3049685 |

Expectativas da Taxa de Câmbio -> Câmbio Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 17.70624 | 1e-07 |

Horizonte de 2 anos

Câmbio Corrente -> Expectativas da Taxa de Câmbio

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 0.4496059 | 0.6386227 |

Expectativas da Taxa de Câmbio -> Câmbio Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 24.47242 | 0 |

Horizonte de 3 anos

Câmbio Corrente -> Expectativas da Taxa de Câmbio

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 0.2789923 | 0.7568854 |

Expectativas da Taxa de Câmbio -> Câmbio Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 16.46681 | 3e-07 |

Horizonte de 4 ano

Câmbio Corrente -> Expectativas da Taxa de Câmbio

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 0.0286839 | 0.9717282 |

Expectativas da Taxa de Câmbio -> Câmbio Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 173 | NA | NA | NA |

| 175 | -2 | 21.94311 | 0 |

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.