Neste exercício, aprofundamos a compreensão da dinâmica entre a taxa Selic e as expectativas dos agentes econômicos no Brasil ao identificar a direção da precedência temporal da relação entre as duas variáveis. A análise engloba desde a coleta e tratamento dos dados até a visualização e análise econométrica, culminando na avaliação da causalidade de Granger e na interpretação dos resultados.

Política Monetária e a Formação de Expectativas

A política monetária brasileira é conduzida pelo Banco Central do Brasil (BCB), que define a taxa SELIC Meta nas reuniões do Comitê de Política Monetária (Copom). Além da decisão sobre a taxa de juros, a comunicação do Banco Central desempenha um papel fundamental na formação das expectativas dos agentes econômicos.

O Boletim Focus, divulgado semanalmente pelo Banco Central, reúne as expectativas de diversas instituições financeiras e agentes de mercado sobre variáveis como:

- Inflação (IPCA);

- Crescimento do PIB;

- Taxa de câmbio;

- Taxa SELIC.

Essas expectativas são fundamentais porque influenciam:

- Decisões de investimento de empresas;

- Planejamento de consumo por parte dos consumidores;

- Ajustes na política monetária pelo próprio Banco Central, que utiliza essas informações para calibrar suas ações.

O próprio BCB reconhece que as decisões sobre a SELIC não produzem efeitos imediatos na economia. Existe uma defasagem entre o momento da decisão e seu impacto sobre variáveis como inflação e atividade econômica. No entanto, as expectativas do mercado sobre a evolução futura da SELIC têm um impacto imediato nas decisões de consumo e investimento.

Regra de Taylor

Para capturar essa defasagem, o Banco Central e os agentes de mercado utilizam versões adaptadas da Regra de Taylor, que incorporam valores passados da SELIC. Esse tipo de abordagem é importante por três motivos principais:

- Reconhecer a inércia da política monetária

A política monetária não tem efeitos instantâneos. As decisões passadas continuam influenciando a economia, e incorporar defasagens da SELIC evita ajustes bruscos que poderiam desestabilizar o mercado. - Considerar as expectativas dos agentes

As expectativas sobre a SELIC futura são moldadas pelas decisões anteriores do Banco Central. Incorporar defasagens ajuda a ancorar essas expectativas na meta de inflação, fortalecendo a credibilidade da política monetária. - Promover ajustes graduais na SELIC

Mudanças graduais na taxa de juros permitem ao Banco Central minimizar choques na economia, oferecendo maior previsibilidade para empresas e consumidores.

Essa relação entre as decisões do Banco Central e as expectativas do mercado é essencial para garantir a eficácia da política monetária. Se o mercado responde às decisões do BCB, isso indica confiança na capacidade da autoridade monetária de controlar a inflação e promover a estabilidade econômica.

Para investigar essa relação, aplicamos o Teste de Causalidade de Granger, que permite verificar se as mudanças na SELIC corrente precedem, de fato, mudanças nas expectativas dos agentes. Se a SELIC corrente causar Granger as expectativas futuras, isso significa que o mercado está ajustando suas previsões com base nas decisões do BCB, o que é fundamental para a eficácia da política monetária.

Metodologia

O exercício foi desenvolvido nas seguintes etapas:

- Coleta de Dados

Utilizamos dados da taxa SELIC corrente, definidos pelo Banco Central, e as expectativas do Boletim Focus para diferentes horizontes temporais:- 1 ano (h1);

- 2 anos (h2);

- 3 anos (h3);

- 4 anos (h4).

- Tratamento dos Dados

- Alinhamos as séries temporais para permitir a análise da relação entre a SELIC e as expectativas.

- Calculamos o erro absoluto entre a SELIC realizada e as expectativas passadas, avaliando a precisão das previsões do mercado.

- Teste de Estacionariedade

Aplicamos o Teste de Estacionariedade das séries temporais. O Teste de Granger requer séries estacionárias, então as variáveis não estacionárias foram diferenciadas no nível adequado. - Aplicação do Teste de Causalidade de Granger

Com as séries estacionárias, aplicamos o Teste de Granger para identificar a direção da causalidade entre a SELIC corrente e as expectativas dos agentes em diferentes horizontes temporais. - Interpretação dos Resultados

Analisamos os resultados do teste para entender se as decisões do Banco Central influenciam as expectativas do mercado.

Visualização dos dados

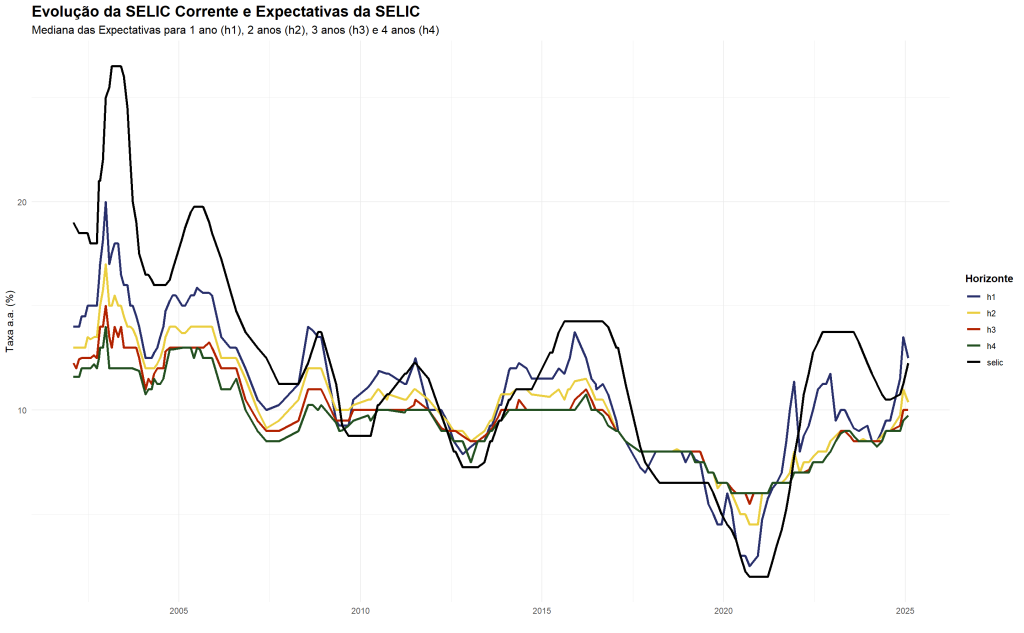

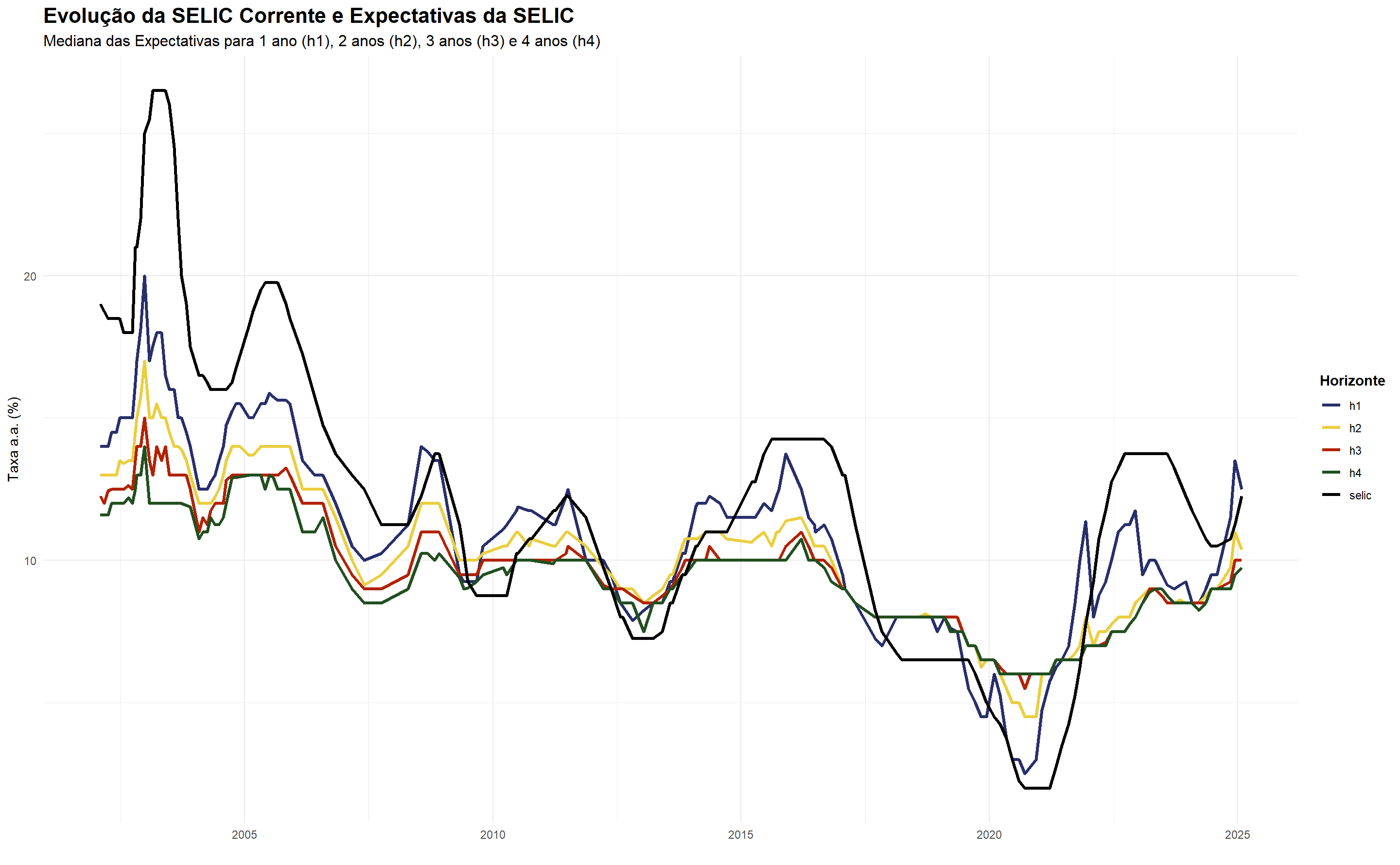

Os gráficos apresentados ilustram a evolução da taxa Selic corrente e das expectativas para diferentes horizontes (1, 2, 3 e 4 anos), permitindo uma análise visual da relação entre elas.

Selic x Expectativas

O gráfico abaixo de “Evolução da SELIC Corrente e Expectativas da SELIC” mostra a trajetória da Selic ao longo do tempo, comparada com as expectativas dos agentes. Observa-se que as expectativas geralmente seguem a tendência da Selic, com alguns desvios, especialmente em momentos de maior incerteza econômica.

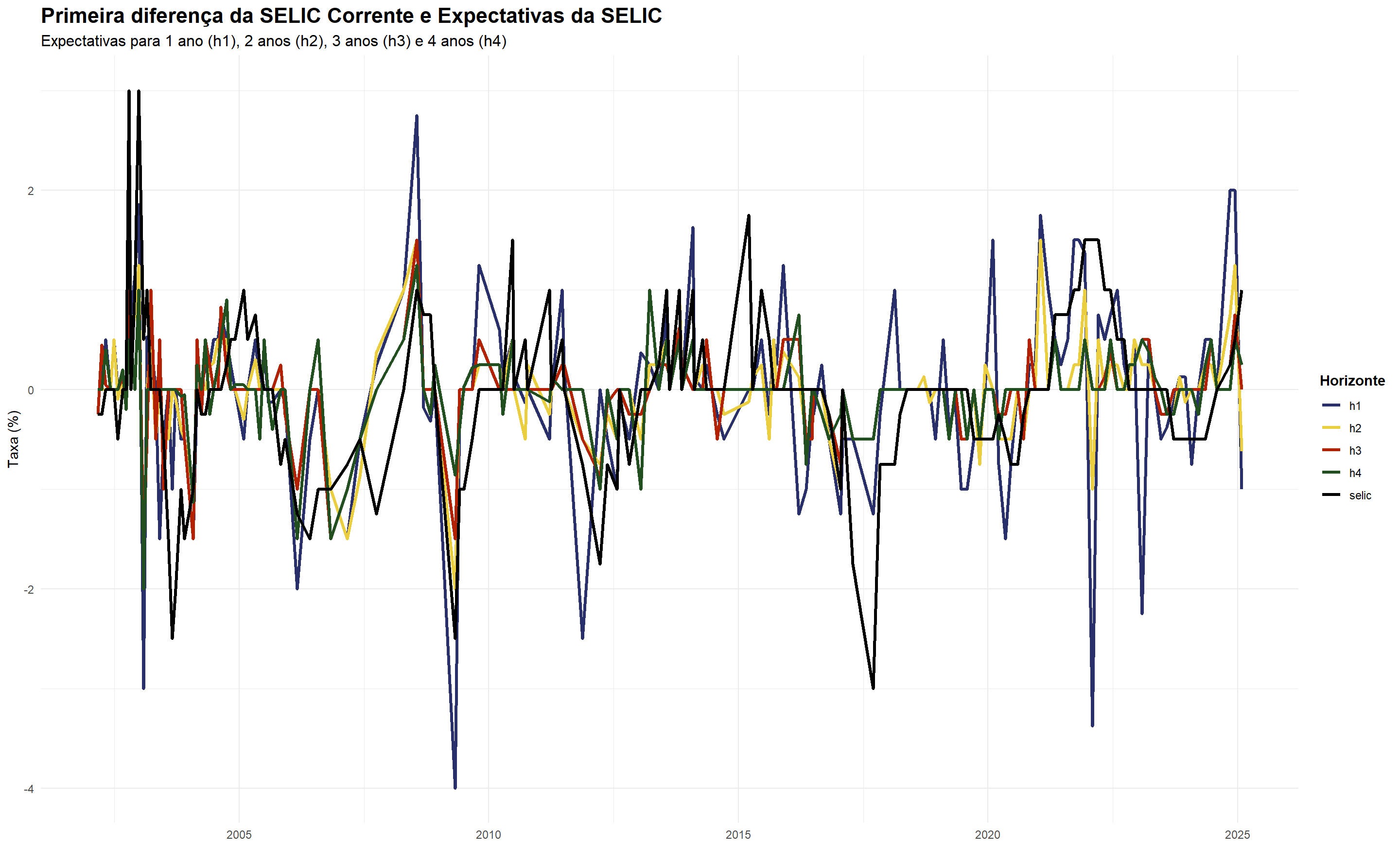

Erros de Previsão

Os Erros de Previsão são uma métrica para avaliar a precisão de previsões, aqui das expectativas dos agentes em relação à Selic. O gráfico abaixo apresenta o erro absoluto das expectativas para diferentes horizontes, permitindo avaliar a magnitude dos erros de previsão ao longo do tempo. Observa-se que os erros tendem a ser maiores para horizontes mais longos, refletindo a crescente incerteza sobre a política monetária futura.

Causalidade-granger

Estacionariedade e Diferenciação

Antes de realizar a análise de Causalidade de Granger, é fundamental verificar a estacionariedade das séries temporais. A tabela apresentada sumariza os resultados dos testes de estacionariedade (KPSS, ADF e PP) para a Selic e as expectativas. Observa-se que as séries não são estacionárias em nível, o que exige a aplicação de diferenciação para torná-las estacionárias. A coluna “ndiffs” indica o número de diferenciações necessárias para atingir a estacionariedade.

| variable | kpss_level | adf_level | pp_level | kpss_trend | adf_trend | pp_trend | ndiffs |

|---|---|---|---|---|---|---|---|

| h1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| h2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| h3 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| h4 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| selic | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

Granger-causa

A análise de Causalidade de Granger foi empregada para investigar a relação entre a Selic corrente e suas defasagens, e as expectativas dos agentes econômicos para diferentes horizontes temporais. Os resultados revelam que a Selic, em seus valores correntes e defasados, exerce uma influência estatisticamente significante nas expectativas da Selic para horizontes de 1, 2 e 4 anos, a um nível de significância de 10%. Essa constatação reforça a ideia de que a política monetária conduzida pelo Banco Central do Brasil (BCB) impacta as expectativas dos agentes, demonstrando a capacidade do BCB de influenciar as projeções futuras da taxa básica de juros.

Entretanto, a análise da relação inversa, ou seja, se as expectativas dos agentes Granger causam a Selic, não apresentou significância estatística para nenhum dos horizontes analisados. Além disso, para o horizonte de 3 anos, a relação da Selic causando as expectativas também não se mostrou estatisticamente viável a um nível de 10%, com um p-valor de 0.15. Esses resultados sugerem que a influência preponderante na relação reside na capacidade da Selic, e de sua trajetória passada, de moldar as expectativas futuras, e não o contrário.

Horizonte de 1 ano

Selic Corrente -> Expectativas da Selic

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 5.621665 | 0.0043905 |

Expectativas da Selic -> Selic Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 0.685943 | 0.5051275 |

Horizonte de 2 anos

Selic Corrente -> Expectativas da Selic

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 5.462491 | 0.0050939 |

Expectativas da Selic -> Selic Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 0.8172475 | 0.4435273 |

Horizonte de 3 anos

Selic Corrente -> Expectativas da Selic

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 1.898137 | 0.1532923 |

Expectativas da Selic -> Selic Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 1.142095 | 0.3218034 |

Horizonte de 4 ano

Selic Corrente -> Expectativas da Selic

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 3.995459 | 0.020313 |

Expectativas da Selic -> Selic Corrente

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 156 | NA | NA | NA |

| 158 | -2 | 0.7633454 | 0.4678375 |

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.